時間: 2023-11-18 13:30:57 | 作者: 哈希官網(wǎng)hashcsgo

2023年全球及中國半導(dǎo)體材料行業(yè)現(xiàn)狀及發(fā)展的新趨勢分析丨珠海半導(dǎo)體產(chǎn)業(yè)園區(qū)

原標(biāo)題:2023年全球及中國半導(dǎo)體材料行業(yè)現(xiàn)狀及發(fā)展趨勢變化分析丨珠海半導(dǎo)體產(chǎn)業(yè)園區(qū)

引言:“珠海高新招商”以招商運營為核心,,聚焦珠海工業(yè)園區(qū),、珠海5.0產(chǎn)業(yè)園等招商引資工作,,依托專業(yè)的招商團隊和豐富的創(chuàng)新資源,,為企業(yè)提供產(chǎn)業(yè)園入駐,、平臺搭建,、產(chǎn)業(yè)政策咨詢,、科技服務(wù)等全流程專業(yè)服務(wù),。推動高新區(qū)招商引資工作走深走實,,為高新區(qū)產(chǎn)業(yè)發(fā)展注入新動能。

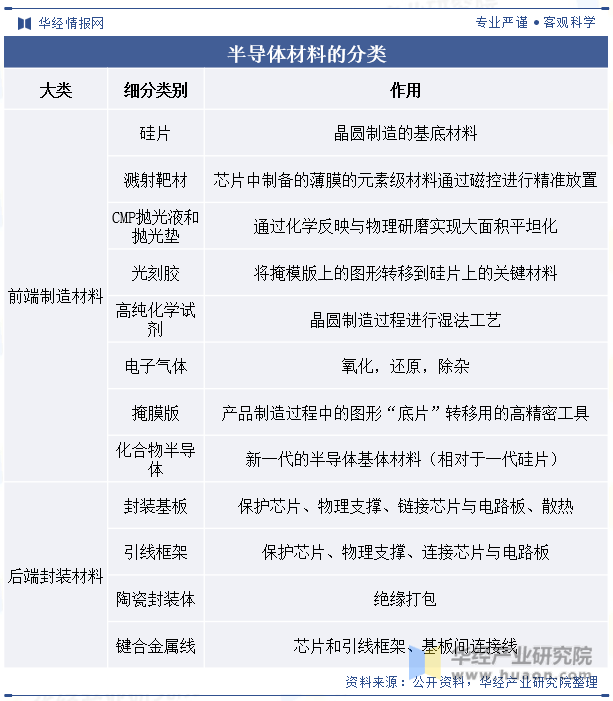

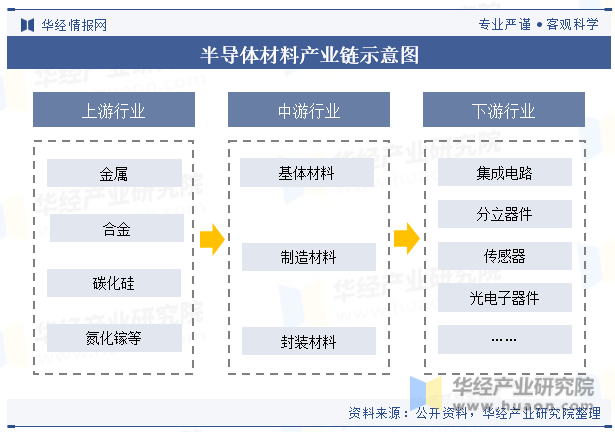

半導(dǎo)體材料是電子材料,,具有半導(dǎo)體性能,,是用于制作集成電路、分立器件,、傳感器,、光電子器件等產(chǎn)品的重要材料,對精度,、純度等要求相較于普通材料更加嚴格,,工藝制備過程中材料的選取、使用也尤為關(guān)鍵,。在整個半導(dǎo)體產(chǎn)業(yè)鏈中,,半導(dǎo)體材料和半導(dǎo)體設(shè)備一樣位于上游環(huán)節(jié),是半導(dǎo)體制造工藝的核心基礎(chǔ),。半導(dǎo)體材料按應(yīng)用環(huán)節(jié)來進行劃分,,可以分為晶圓制造材料(前端)和封裝材料(后端)兩大類。前端晶圓制造材料包括:硅片,、電子氣體,、掩膜版、光刻膠及其配套材料,、濕電子化學(xué)品,、靶材、CMP拋光材料等,;后端封裝材料包括:引線框架,、封裝基板、陶瓷材料、鍵合絲,、切割材料,、芯片粘貼材料等。

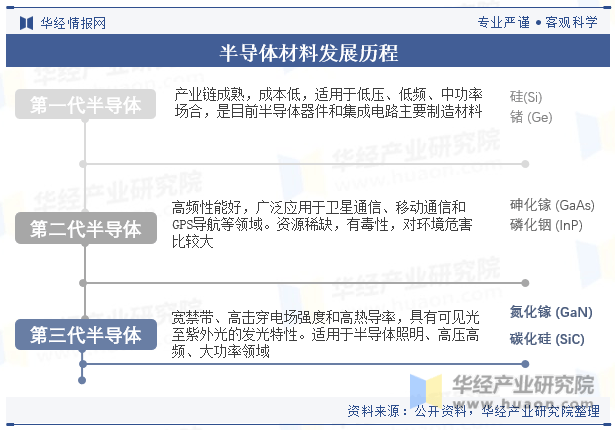

按照代際來進行劃分,,半導(dǎo)體材料的發(fā)展經(jīng)歷了第一代,、第二代和第三代。第一代半導(dǎo)體材料主要指硅(Si),、鍺元素(Ge)半導(dǎo)體材料,;第二代半導(dǎo)體材料主要是指化合物半導(dǎo)體材料,如砷化鎵(GaAs),、磷化銦(InP),;第三代半導(dǎo)體材料主要指以碳化硅(SiC)、氮化鎵(GaN)為代表的半導(dǎo)體材料,,具有較寬的禁帶寬度,。

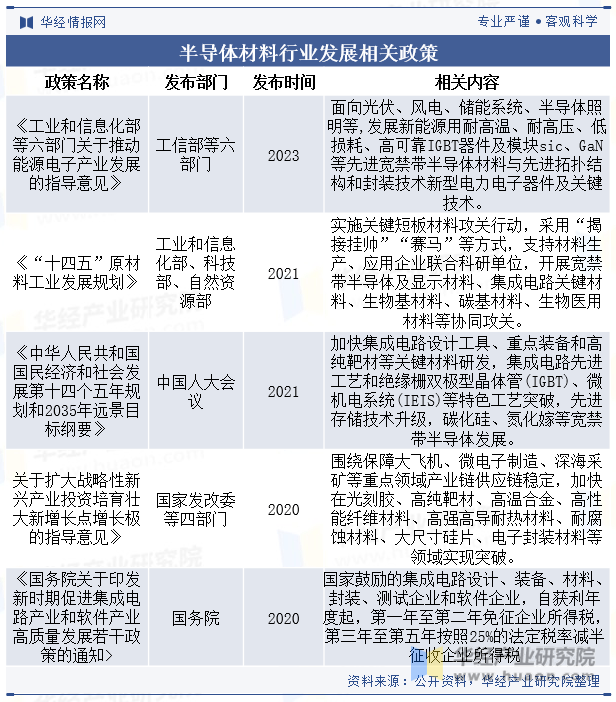

近年來,為推動半導(dǎo)體產(chǎn)業(yè)發(fā)展,,帶動傳統(tǒng)產(chǎn)業(yè)改造和產(chǎn)品升級換代,,進一步促進國民經(jīng)濟持續(xù)健康發(fā)展,我國推出了一系列支持半導(dǎo)體產(chǎn)業(yè)發(fā)展的政策,,半導(dǎo)體材料作為半導(dǎo)體產(chǎn)業(yè)鏈上游,,自然也受到政策支持。

從半導(dǎo)體材料產(chǎn)業(yè)鏈來看,,上游為原材料,,包括金屬、合金,、碳化硅,、氮化鎵等。中游為基體材料,、制造材料和封裝材料,,基體材料主要用于制造硅晶圓或化合物半導(dǎo)體;制造材料主要是將硅晶圓或化合物半導(dǎo)體加工成芯片所需的各種材料,;封裝材料是包裝和切割芯片時使用的材料,。下游為集成電路、半導(dǎo)體分立器件,、光電子器件和傳感器等,。

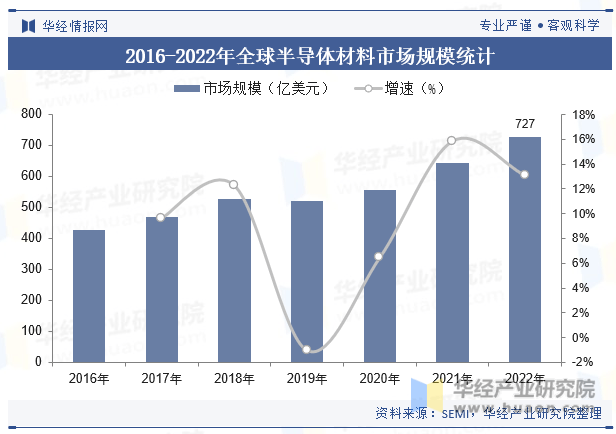

根據(jù)國際半導(dǎo)體產(chǎn)業(yè)協(xié)會數(shù)據(jù),2016-2018年全球半導(dǎo)體材料市場規(guī)模逐年增長,,2019年市場規(guī)模下降至521.4億美元,,同比下降1.1%。隨著半導(dǎo)體需求持續(xù)增長,2020-2022年全球半導(dǎo)體材料市場規(guī)??焖偕仙?,2022年達到727億美元,,同比增長8.9%,。受益于5G,、人工智能、消費電子,、汽車電子等領(lǐng)域的需求拉動,,全球半導(dǎo)體材料市場規(guī)模呈現(xiàn)波動向上的態(tài)勢。

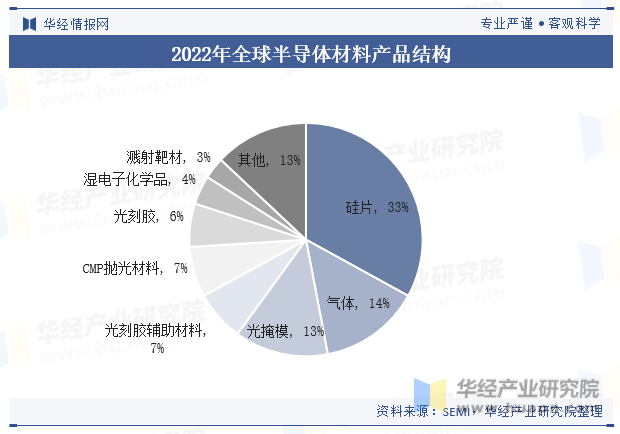

據(jù)統(tǒng)計,,2022年CMP拋光材料占半導(dǎo)體材料市場比重達到7%,。在2022年全球半導(dǎo)體材料市場規(guī)模占比中,半導(dǎo)體硅片占比達到33%,,在所有半導(dǎo)體材料中占比最高,。此外,氣體占比14%,,光刻膠及其輔助材料占比13%,。

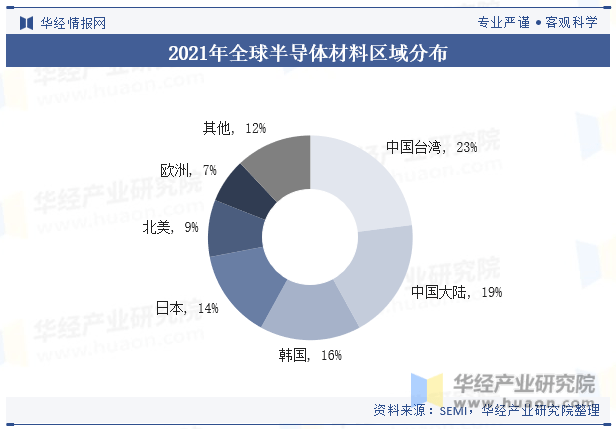

從區(qū)域分布情況來看,,在全球的半導(dǎo)體材料市場中,,中國臺灣和中國大陸分別位列前二,分別占比23%和19%,,主要是由于部分材料國產(chǎn)化替代率的提高和半導(dǎo)體材料隨著半導(dǎo)體產(chǎn)業(yè)同步向中國轉(zhuǎn)移,。但中國大陸整體產(chǎn)品仍集中在中低端半導(dǎo)體材料上,在高端半導(dǎo)體材料方面仍然有很大的發(fā)展空間,,國產(chǎn)替代任重道遠,。

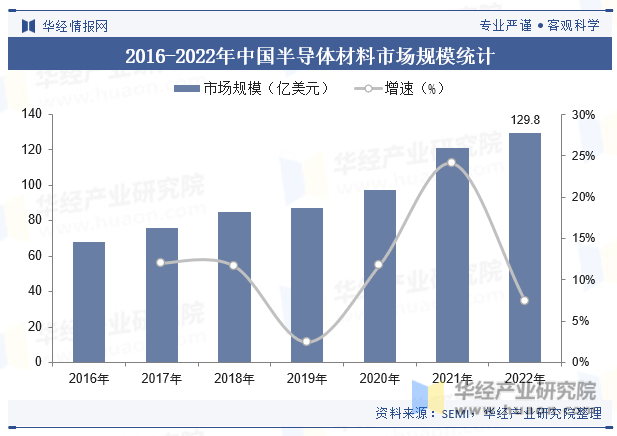

伴隨著國內(nèi)半導(dǎo)體材料廠商技術(shù)水平和研發(fā)能力的提升,中國半導(dǎo)體材料市場規(guī)模提升速度高于全球,。2016-2022年國內(nèi)半導(dǎo)體材料市場規(guī)模由68億美元提升至129.8億美元,,CAGR達到9.7%。

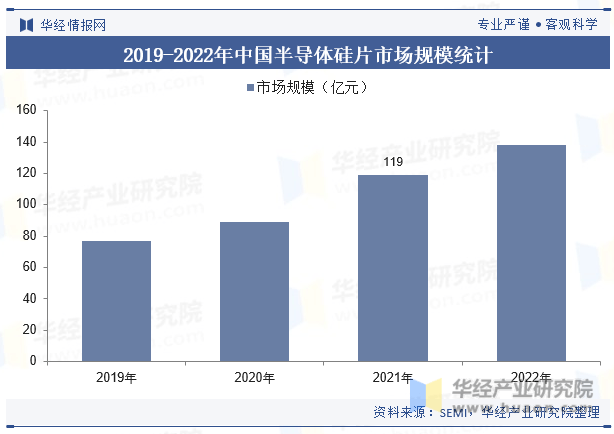

隨著通信,、汽車電子,、人工智能等新興終端市場飛速發(fā)展,半導(dǎo)體硅片的市場需求量迅速增長,。根據(jù)SEMI數(shù)據(jù)顯示,,2021年我國半導(dǎo)體硅片市場規(guī)模達119.14億元,同比增長24.04%,,在全球市場中所占比重提升至13.2%,。中國大陸的市場規(guī)模有望達到138.28億元,市占率將進一步提升。

近年來,,一方面受益于國內(nèi)下游晶圓產(chǎn)業(yè)的發(fā)展和政府對產(chǎn)業(yè)的支持,,同時半導(dǎo)體材料廠商積極吸納、培養(yǎng)高層次技術(shù)人才,,把握行業(yè)和技術(shù)發(fā)展的新趨勢,,積累研發(fā)經(jīng)驗和攻克關(guān)鍵技術(shù),募集資金投入產(chǎn)能建設(shè),,在新產(chǎn)品的研發(fā),、生產(chǎn)、客戶導(dǎo)入等方面均取得了一定突破,。目前本土廠商在部分半導(dǎo)體材料細分領(lǐng)域已經(jīng)取得了較高的市場占有率,,如8英寸及以下半導(dǎo)體硅片的產(chǎn)能可基本滿足國內(nèi)晶圓代工產(chǎn)業(yè)的需求。

12英寸硅片,、ArF光刻膠等半導(dǎo)體材料對產(chǎn)品的性能要求更為嚴苛,、技術(shù)方面的要求更高,本土廠商正在突破這些高端產(chǎn)品的技術(shù)和市場壁壘,。例如,,在12英寸硅片領(lǐng)域,本土廠商滬硅產(chǎn)業(yè)正處于產(chǎn)能提升階段,;彤程新材,、南大光電、上海新陽等廠商在ArF光刻膠領(lǐng)域穩(wěn)步推進產(chǎn)品研制,,進展較為順利,。受益于大陸晶圓代工產(chǎn)業(yè)的快速發(fā)展和國產(chǎn)替代趨勢下企業(yè)得到的政策、產(chǎn)業(yè)支持,,本土半導(dǎo)體材料廠商有望保持快速成長,;中低端產(chǎn)品有望逐步擴大產(chǎn)能、提高市占率,,高端產(chǎn)品有望加速取得產(chǎn)品研制,、客戶導(dǎo)入進展,不斷拓寬企業(yè)成長邊界,。