時間: 2023-12-06 20:57:33 | 作者: 哈希官網(wǎng)hashcsgo

2023年全球及中國半導(dǎo)體行業(yè)現(xiàn)狀及發(fā)展的新趨勢分析

引言:“珠海高新招商”以招商運(yùn)營為核心,,聚焦珠海工業(yè)園區(qū),、珠海5.0產(chǎn)業(yè)園等招商引資工作,依托專業(yè)的招商團(tuán)隊和豐富的創(chuàng)新資源,,為公司可以提供產(chǎn)業(yè)園入駐,、平臺搭建,、產(chǎn)業(yè)政策咨詢、科技服務(wù)等全流程專業(yè)服務(wù),。推動高新區(qū)招商引資工作走深走實(shí),,為高新區(qū)產(chǎn)業(yè)高質(zhì)量發(fā)展注入新動能。

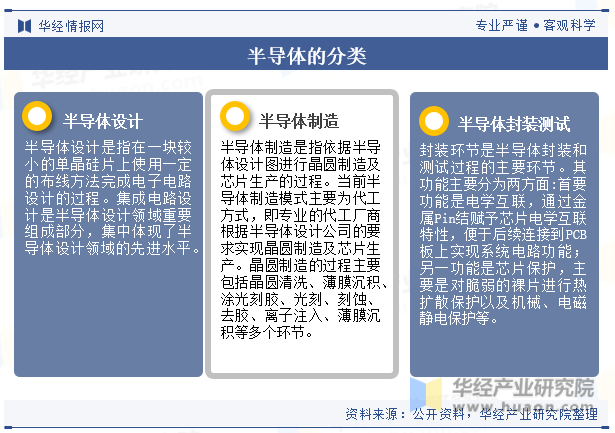

半導(dǎo)體指常溫下導(dǎo)電性能介于導(dǎo)體與絕緣體之間的材料,。半導(dǎo)體在集成電路,、消費(fèi)電子、通信系統(tǒng),、光伏發(fā)電,、照明應(yīng)用、大功率電源轉(zhuǎn)換等領(lǐng)域應(yīng)用,。半導(dǎo)體是信息技術(shù)產(chǎn)業(yè)的核心和支撐經(jīng)濟(jì)社會持續(xù)健康發(fā)展和保障國家安全的戰(zhàn)略性,、基礎(chǔ)性和先導(dǎo)性產(chǎn)業(yè),其技術(shù)水平和發(fā)展規(guī)模已成為衡量一個國家產(chǎn)業(yè)競爭力和綜合國力的重要標(biāo)志之一,。按照垂直分工模式劃分,,半導(dǎo)體行業(yè)分為半導(dǎo)體設(shè)計、制造和封裝測試,。

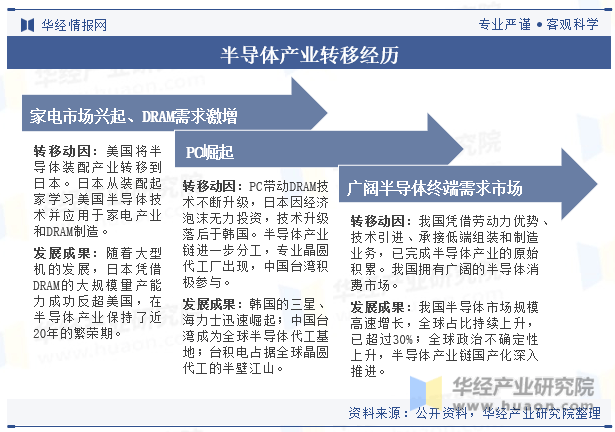

縱觀全球半導(dǎo)體產(chǎn)業(yè)的發(fā)展經(jīng)歷,,全球半導(dǎo)體產(chǎn)業(yè)經(jīng)歷了三次產(chǎn)業(yè)轉(zhuǎn)移。第一次產(chǎn)業(yè)轉(zhuǎn)移是20世紀(jì)70年代,,由于日本家電行業(yè)的加快速度進(jìn)行發(fā)展,,集成電路行業(yè)由起源地美國向日本轉(zhuǎn)移。第二次產(chǎn)業(yè)轉(zhuǎn)移發(fā)生在20世紀(jì)90年代,,韓國,、中國臺灣地區(qū)的PC制造業(yè)興起帶動了集成電路行業(yè)的空間轉(zhuǎn)移。第三次是由于中國智能設(shè)備,、智能汽車等行業(yè)的加快速度進(jìn)行發(fā)展,,全球集成電路向中國大陸進(jìn)行第三次產(chǎn)業(yè)轉(zhuǎn)移。

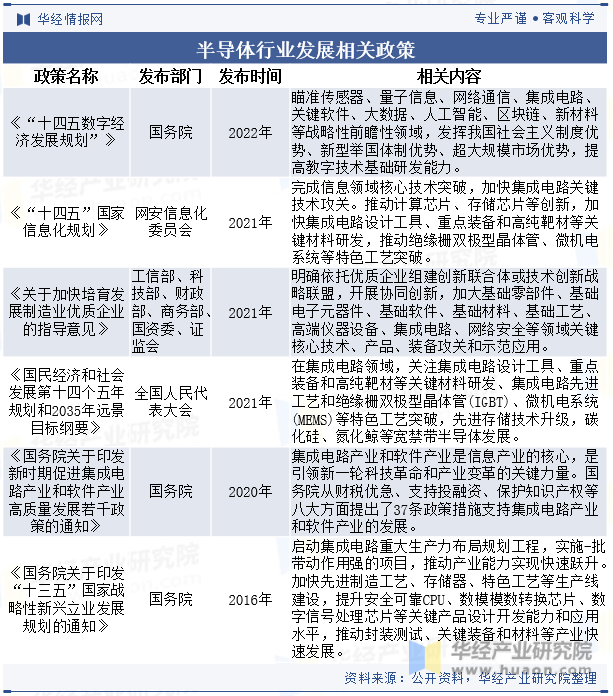

近年來,,國家對于半導(dǎo)體及其相關(guān)裝備的發(fā)展給予格外的重視,,制定并出臺了一系列法律和法規(guī)和政策支持半導(dǎo)體產(chǎn)業(yè)的發(fā)展,,其中半導(dǎo)體關(guān)鍵設(shè)備作為具有戰(zhàn)略意義的高端裝備,對于我國意義非凡,?!秶窠?jīng)濟(jì)與社會持續(xù)健康發(fā)展第十四個五年規(guī)劃和2035年遠(yuǎn)大目標(biāo)綱要》中提到,“在集成電路領(lǐng)域,,關(guān)注集成電路設(shè)計工具,、重點(diǎn)裝備和高純靶材等關(guān)鍵材料研發(fā)”。

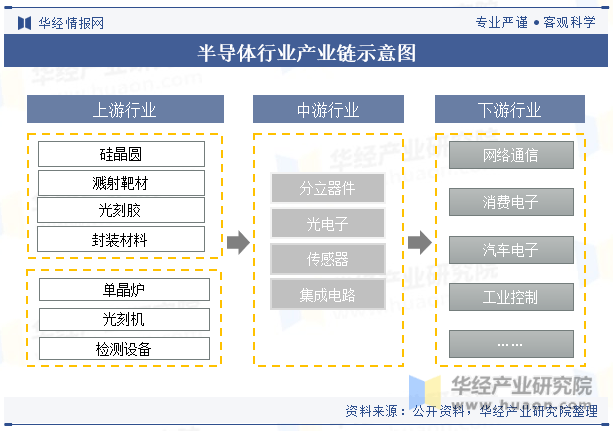

半導(dǎo)體產(chǎn)業(yè)鏈最重要的包含上游原材料與半導(dǎo)體設(shè)備,,中游為半導(dǎo)體產(chǎn)品制造,,下游為各大應(yīng)用領(lǐng)域。在整個芯片制造和封測過程中,,會有一系列加工工序,,所涉及的半導(dǎo)體設(shè)備大致上可以分為九大類,市場占有率較高的設(shè)備主要為光刻機(jī),、刻蝕機(jī),、薄膜沉積設(shè)備、離子注入機(jī),、測試機(jī)等,。

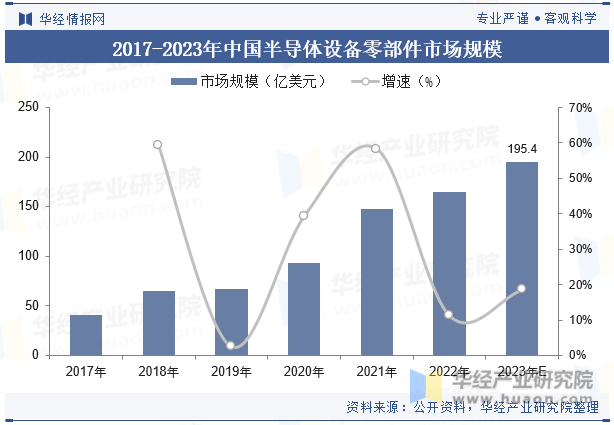

中國半導(dǎo)體設(shè)備零部件市場規(guī)模從2017年的41.15億美元增加值2022年的,164.75億美元,,預(yù)計2024年將增加至224.6億美元,,2017-2024年CAGR達(dá)到32.66%。隨著國內(nèi)對半導(dǎo)體設(shè)備需求的逐步的提升,,疊加政策支持及技術(shù)突破,,預(yù)計中國半導(dǎo)體設(shè)備零部件銷售額不斷攀高。上游產(chǎn)業(yè)的穩(wěn)定發(fā)展將為整個半導(dǎo)體行業(yè)的快速地發(fā)展保駕護(hù)航,。

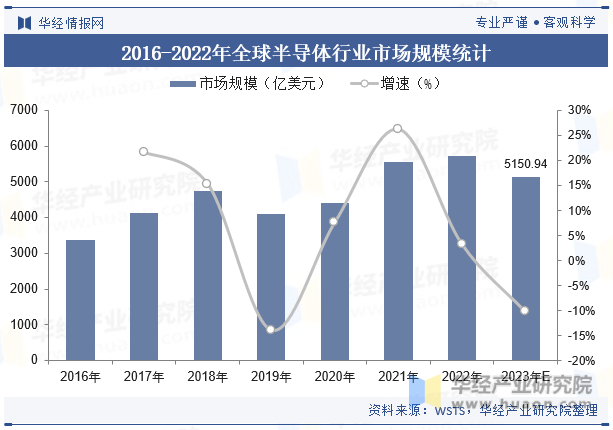

據(jù)世界半導(dǎo)體貿(mào)易統(tǒng)計協(xié)會(WSTS)數(shù)據(jù),,全球半導(dǎo)體行業(yè)市場規(guī)模從2015年的3353.75億美元提升至2022年的5740.84億美元,CAGR為7.98%,。WSTS預(yù)計2023年受下游需求不振及全球經(jīng)濟(jì)低迷影響,,全球半導(dǎo)體市場規(guī)模同比下滑10.28%,市場規(guī)模為5150.95億美元,。

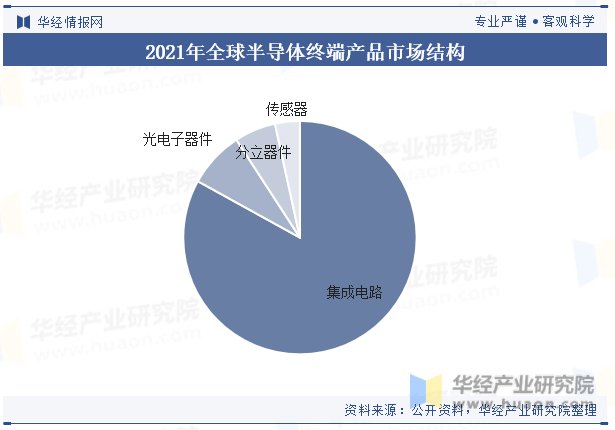

按產(chǎn)品來劃分,,半導(dǎo)體產(chǎn)品可分為集成電路、光電子器件,、分立器件和傳感器,。在全球半導(dǎo)體終端產(chǎn)品中集成電路占80%以上的份額,細(xì)致劃分領(lǐng)域包括邏輯芯片,、存儲器,、微處理器和模擬芯片等,是絕大多數(shù)電子設(shè)備的核心組成部分,,也是現(xiàn)代信息產(chǎn)業(yè)的基礎(chǔ),。

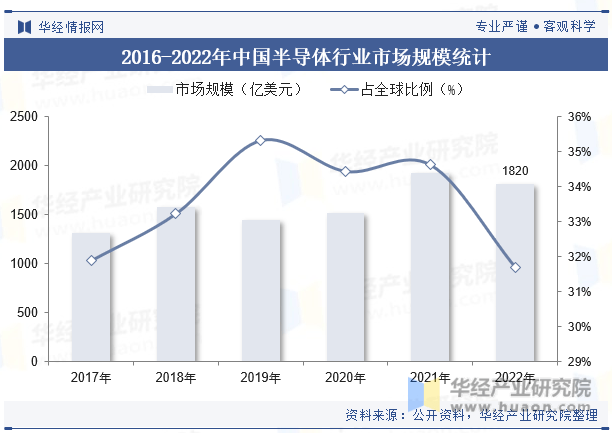

隨著全球電子制造業(yè)向發(fā)展中國家和地區(qū)轉(zhuǎn)移,中國半導(dǎo)體行業(yè)保持較快發(fā)展,。中國半導(dǎo)體行業(yè)市場規(guī)模從2015年的986億美元增長至2022年的1803億美元,,CAGR為9.00%,約占全球半導(dǎo)體行業(yè)市場規(guī)模三分之一,。

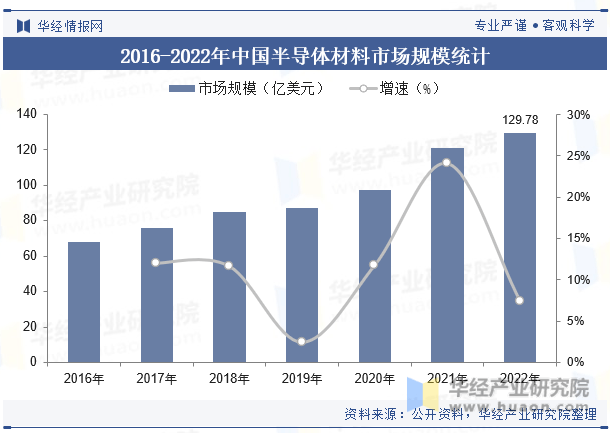

伴隨著國內(nèi)半導(dǎo)體材料廠商技術(shù)水平和研發(fā)能力的提升,,中國半導(dǎo)體材料市場規(guī)模提升速度高于全球。2016-2022年國內(nèi)半導(dǎo)體材料市場規(guī)模由68億美元提升至129.8億美元,,CAGR達(dá)到9.7%,。

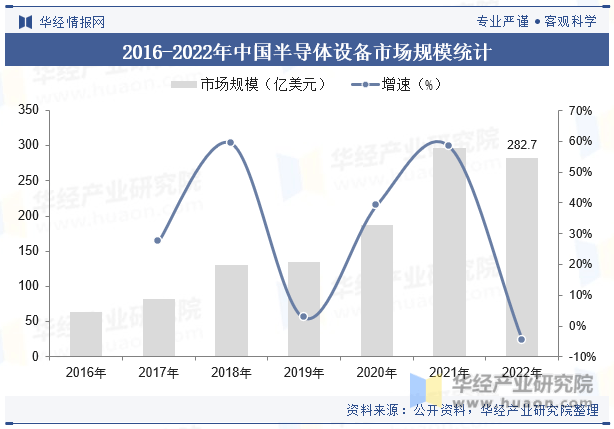

我國半導(dǎo)體設(shè)備行業(yè)在下游加快速度進(jìn)行發(fā)展的推動下,保持迅速增加,。據(jù)數(shù)據(jù),,2022年中國半導(dǎo)體設(shè)備市場規(guī)模為282.7億美元,同比下降4.6%,。我國半導(dǎo)體設(shè)備行業(yè)市場規(guī)模在2017-2022年的年復(fù)合增長率為28%,,增速明顯高于全球。據(jù)預(yù)計,,2023年和2024年中國半導(dǎo)體設(shè)備市場規(guī)模將分別為390.8億美元和449.20億美元,,同比分別增加18.60%和14.94%。

在美國持續(xù)施壓的背景下,,半導(dǎo)體關(guān)鍵設(shè)備的國產(chǎn)替代已成必然趨勢,。為擁有長期、穩(wěn)定的設(shè)備供應(yīng)商來滿足生產(chǎn)需求,,國內(nèi)下游芯片制造商對于國內(nèi)設(shè)備廠商的重視程度將會達(dá)到空前的高度,。以國內(nèi)領(lǐng)先的芯片制造企業(yè)中芯國際為例,其招股說明書和定期報告也特別提到“為降低供應(yīng)鏈風(fēng)險,,中芯國際建立了供應(yīng)渠道多元化的持續(xù)改善機(jī)制,,有計劃地導(dǎo)入新的供應(yīng)商,減少單一供應(yīng)商對生產(chǎn)活動造成的影響,。為有效縮短供應(yīng)周期與減少對關(guān)鍵供應(yīng)商的依賴,,在與國際供應(yīng)商合作的同時,重視供應(yīng)鏈國產(chǎn)化的推動及本土供應(yīng)商的培養(yǎng)”,。