時間: 2024-04-19 02:10:21 | 作者: 哈希官網(wǎng)hashcsgo

半導(dǎo)體行業(yè)激光劃片機全球Top 18 廠商排名及行業(yè)化總體規(guī)模預(yù)測2024-2030

原標(biāo)題:半導(dǎo)體行業(yè)激光劃片機,,全球Top 18 廠商排名及行業(yè)化總體規(guī)模預(yù)測2024-2030

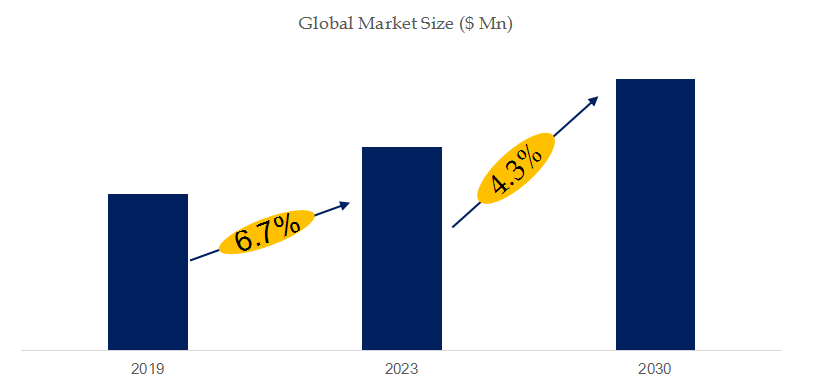

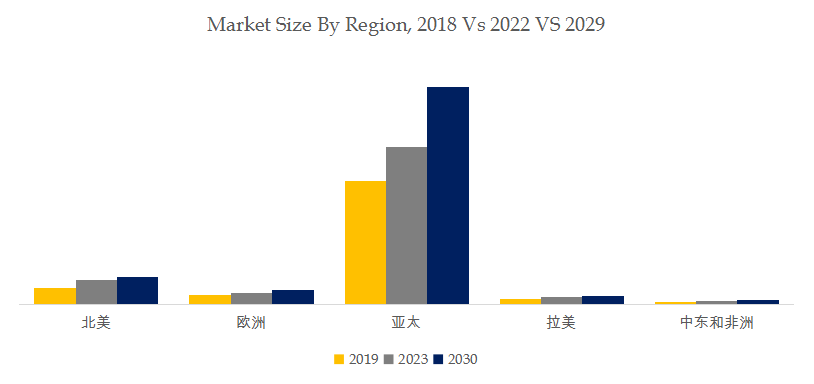

根據(jù)QYResearch最新調(diào)研報告數(shù)據(jù)顯示,,預(yù)計2030年全球半導(dǎo)體行業(yè)激光劃片機市場規(guī)模將達到443百萬美元,未來幾年年復(fù)合增長率CAGR為4.3%,。

如上圖表/數(shù)據(jù),,摘自QYResearch最新報告“全球半導(dǎo)體行業(yè)激光劃片機市場研究報告2024-2030.

如上圖表/數(shù)據(jù),摘自QYResearch最新報告“全球半導(dǎo)體行業(yè)激光劃片機市場研究報告2024-2030.

圖00003.全球半導(dǎo)體行業(yè)激光劃片機市場前18強生產(chǎn)商排名及市場占有率(基于2022年調(diào)研數(shù)據(jù),;目前最新數(shù)據(jù)以本公司最新調(diào)研數(shù)據(jù)為準(zhǔn))

如上圖表/數(shù)據(jù),,摘自QYResearch報告“全球半導(dǎo)體行業(yè)激光劃片機市場研究報告2024-2030,排名基于2022數(shù)據(jù),。目前最新數(shù)據(jù),,以本公司最新調(diào)研數(shù)據(jù)為準(zhǔn)。

全球范圍內(nèi),半導(dǎo)體行業(yè)激光劃片機主要生產(chǎn)商包括迪思科,,無錫奧特維科技,,大族激光,武漢華工激光和德龍激光等,,其中前五大廠商占有大約66%的市場份額,。

圖00004.半導(dǎo)體行業(yè)激光劃片機,全球市場規(guī)模,,按產(chǎn)品類型細(xì)分,,傳統(tǒng)激光切割處于主導(dǎo)地位

如上圖表/數(shù)據(jù),摘自QYResearch最新報告“全球半導(dǎo)體行業(yè)激光劃片機市場研究報告2024-2030.

就產(chǎn)品類型而言,,目前傳統(tǒng)激光切割是最主要的細(xì)分產(chǎn)品,,占據(jù)大約79.7%的份額。

圖00005.半導(dǎo)體行業(yè)激光劃片機,,全球市場規(guī)模,,按應(yīng)用細(xì)分,Application 1是最大的下游市場,,占有xx份額,。

如上圖表/數(shù)據(jù),摘自QYResearch最新報告“全球半導(dǎo)體行業(yè)激光劃片機市場研究報告2024-2030.

就產(chǎn)品應(yīng)用而言,,目前純代工是最主要的需求來源,,占據(jù)大約28.5%的份額。

如上圖表/數(shù)據(jù),,摘自QYResearch最新報告“全球半導(dǎo)體行業(yè)激光劃片機市場研究報告2024-2030.

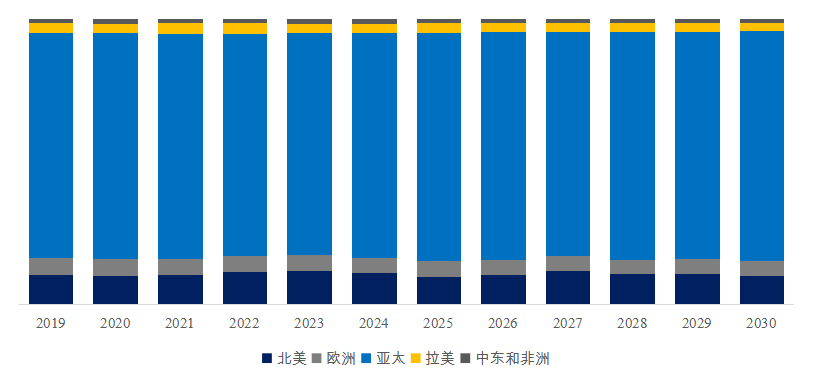

切割是封裝環(huán)節(jié)關(guān)鍵步驟,,下游擴產(chǎn)助推劃片機市場快速成長。從十年來的復(fù)合年均增長率來看,,中國平均11%的年增長率遠(yuǎn)大于全球平均3%的年增長率,,國內(nèi)封測市場發(fā)展更甚于全球中等水準(zhǔn),對于封測設(shè)備需求更旺盛,。由于當(dāng)前供不應(yīng)求的芯片市場,,封測產(chǎn)業(yè)紛紛尋求資本擴張,積極擴充產(chǎn)能,,當(dāng)前全球劃片機龍頭Disco也遇到訂單積壓,、供不應(yīng)求的情況,市場趨勢,、競爭態(tài)勢良好,。在半導(dǎo)體生產(chǎn)重心向大陸轉(zhuǎn)移、設(shè)備國產(chǎn)化的大趨勢下,,大陸劃片機在內(nèi)的設(shè)備生產(chǎn)企業(yè)將擁有更多的機遇,。

2022年2月4日,,美國眾議院通過了《2022年美國競爭法案》,計劃給美國芯片產(chǎn)業(yè)提供520億美元的資金支持,,具體用途包括半導(dǎo)體制造,、汽車和電腦核心部件的研究。該法案的源頭可追溯到2020年6月提出的《半導(dǎo)體生產(chǎn)激勵法案》(CHIPS法案),,內(nèi)容有了給予半導(dǎo)體設(shè)備企業(yè)投資稅收抵免,,給予半導(dǎo)體制造、研發(fā)企業(yè)520億美元的資金支持等,。

為了提升本土半導(dǎo)體產(chǎn)業(yè)鏈實力,,美國政府一方面推動CHIPS法案落地,另一方面極力邀請臺積電,、三星,、英特爾等巨頭在美建廠,并承諾為其供巨大的優(yōu)惠政策,。今年1月,,英特爾宣布將投資200億美元在美國俄亥俄州投資設(shè)立兩座晶圓工廠,以應(yīng)對芯片供應(yīng)鏈短缺的問題,;在去年11月,,三星宣布將在美國德州泰勒市投資170億美元,建設(shè)5nm先進制程芯片代工廠,;去年6月,,臺積電在亞利桑那州投資120億美元的5nm晶圓代工廠開始動工,計劃將于2024年完工,。對此,,業(yè)內(nèi)人士認(rèn)為,CHIPS法案的落地推動了企業(yè)在美工廠的建設(shè)進度,。

值得注意的是,,《2022年美國競爭法案》還建立了新的外商投資審查機制。新設(shè)立的“國家關(guān)鍵能力委員會”將有權(quán)審查“對一項或多項國家關(guān)鍵能力構(gòu)成不可接受風(fēng)險”的外國直接投資,。我們預(yù)計,,該條例將進一步限制外商在美投資,未來美國的營商環(huán)境會更加苛刻,。

歐盟公布的多個方面數(shù)據(jù)顯示:2020年全球共生產(chǎn)了1萬億顆微芯片,,其中只有不到10%的芯片由歐洲制造。該組織預(yù)判,,若全球半導(dǎo)體供應(yīng)鏈遭到嚴(yán)重破壞,,歐洲的芯片儲備僅能維持?jǐn)?shù)周的時間,這將導(dǎo)致許多行業(yè)的發(fā)展陷入停頓,。

去年上半年,,歐盟公布了“芯片戰(zhàn)略”、“2030數(shù)字羅盤”計劃,,目標(biāo)是到21世紀(jì)20年代末,,歐洲至少能夠生產(chǎn)全球20%的半導(dǎo)體尖端半導(dǎo)體。今年2月8日,,歐盟委員會正式對外發(fā)布了《歐洲芯片法案》,,將投入超過450億歐元公共和私有資金——在“下一代歐盟計劃”、“地平線歐洲”等已承諾的公共投資(總計300億歐元)的基礎(chǔ)上,,到2030年再增加超過150億歐元的額外公共和私人投資,。這些投資將用于支持芯片制造、試點項目和初創(chuàng)企業(yè),。

歐盟正在積極爭取頭部芯片制造大廠赴歐設(shè)廠,,其目標(biāo)企業(yè)包括臺積電、英特爾,、三星,、格芯等。美國SIA曾在2017年估算,,建設(shè)一座新一代技術(shù)節(jié)點工廠(當(dāng)時指臺積電7nm或英特爾10nm),,含配套制造設(shè)備成本在內(nèi),大約需要70億美元,。該協(xié)會還推算了2001-2014年的最新制程節(jié)點工廠的投入成本和制程開發(fā)成本,,得出總成本大約以平均每年13%的速度在提升。

去年6月4日,,日本經(jīng)濟產(chǎn)業(yè)省宣布確立“半導(dǎo)體數(shù)字產(chǎn)業(yè)戰(zhàn)略”,,將加強與海外的合作,聯(lián)合開發(fā)尖端半導(dǎo)體制造技術(shù)并確保生產(chǎn)能力,。據(jù)規(guī)劃,,經(jīng)濟產(chǎn)業(yè)省將尋求海外的潛在合作伙伴,把合作伙伴的部分供應(yīng)鏈轉(zhuǎn)移到日本,。到2021年底,,日本在批準(zhǔn)的預(yù)算修正案中的“半導(dǎo)體產(chǎn)業(yè)基盤緊急強化一攬子方案”已經(jīng)獲得7740億日元的預(yù)算,其中的6170億日元將用于強化半導(dǎo)體生產(chǎn)體系,。

2022年2月25日,,日本內(nèi)閣會議上通過了《經(jīng)濟安全保障推進法案》。該法案指定了電氣,、金融和鐵路等14個行業(yè)的企業(yè),,需提前匯報擬引進設(shè)備的概要、供貨方及零部件詳情,;還將建立政府對半導(dǎo)體,、蓄電池等戰(zhàn)略物資供應(yīng)鏈做出詳細(xì)的調(diào)查的機制,,還將擁有調(diào)查原材料供貨商及庫存的權(quán)限。日本政府希望憑借該法案,,達到減輕本土企業(yè)依賴海外供應(yīng)商的目的,。如果該法案在本屆國會上通過,預(yù)計將從2023年左右開始分階段實施,。

同時,,日本政府也在鼓勵工廠(包括半導(dǎo)體制造廠)回遷至本土。2020年4月,,日本經(jīng)濟產(chǎn)業(yè)省推出了總額108萬億日元的抗疫經(jīng)濟救助計劃,,其中的“改革供應(yīng)鏈”項目列出了2435億日元,用于資助日本制造商將產(chǎn)線撤出中國(遷回本土或東南亞),。近幾年來,,有多家日本半導(dǎo)體公司減少或關(guān)閉了在華工廠,包括了被動器件大廠村田制作所——2020年12月關(guān)閉了被動器件子公司升龍科技,,2021年底關(guān)閉了線圈,、濾波器、電感廠華建電子以及多層片式電感廠華鉅科技,。村田在去年11月表示,,將于2023年10月在泰國開設(shè)新工廠。

其實,,除了日本之外,,其他幾個國家的工廠也在離開中國。在2018-2019年期間,,電子制造業(yè)外遷至印度,、東南亞等地曾是熱門話題,甚至還出現(xiàn)了帶團考察東南亞,、印度電子市場的旅游項目,。全球爆發(fā)新冠疫情之后,即使中國是防疫表現(xiàn)最好的國家,,但仍未能完全制止企業(yè)遷出中國,。從以上例子能夠準(zhǔn)確的看出,全球供應(yīng)鏈在之前就已經(jīng)收緊,,而新冠疫情只是加速了這個進程,。對日本而言,把工廠遷出中國有助于減輕企業(yè)對外國供應(yīng)商的依賴,。

2021年5月13日,,韓國政府發(fā)布了“K-半導(dǎo)體戰(zhàn)略”,涉及到了稅收,、金融,、放寬限制,、人才教育培訓(xùn)和立法。為助力韓國主導(dǎo)全球半導(dǎo)體供應(yīng)鏈,,政企將聯(lián)合打造一個半導(dǎo)體全產(chǎn)業(yè)鏈集群,。預(yù)計到2030年,韓國將向半導(dǎo)體領(lǐng)域投資510萬億韓元,。

今年1月11日,韓國國會全員會議通過了《半導(dǎo)體特別法》,,擬對韓國國家尖端戰(zhàn)略產(chǎn)業(yè)高質(zhì)量發(fā)展提供包括投資,、研發(fā)、人才培養(yǎng)在內(nèi)的支持,。目前,,韓國財政部已經(jīng)著手在制訂稅收優(yōu)惠政策,該部門在2022年2月24日透露,,根據(jù)今年修訂的稅法,,投資半導(dǎo)體、電池,、疫苗等三大領(lǐng)域國家戰(zhàn)略技術(shù)研發(fā)的中小企業(yè),,最多可享受投資額50%的稅額抵扣優(yōu)惠——大企業(yè)最多可抵扣30%-40%;中小企業(yè)的機械裝備,、生產(chǎn)線%稅金,,中堅企業(yè)可抵扣12%的稅金,大企業(yè)則可抵10%的稅金,。

目前已經(jīng)有153家韓國公司參與該計劃,,在2021-2030年期間將共計投資510萬億韓元。三星電子,、SK海力士對此率先給出了規(guī)劃:三星電子原本計劃在2030年前投資133萬億韓元,,現(xiàn)在這筆資金增加為171萬億韓元,用來加快晶圓代工研發(fā)技術(shù)及設(shè)備投資,;SK海力士將投入110萬億韓元擴充現(xiàn)有的設(shè)施,,并計劃支出120萬億韓元,在京畿道龍仁市建設(shè)4座新廠,。此外,,為便于為韓國的EUV光刻設(shè)備做升級,并為設(shè)備操作工程師提供支持,。ASML計劃在未來四年內(nèi)將投資2400億韓元,,在京畿道建設(shè)EUV綜合集群(含再制造工廠和培訓(xùn)中心)。

韓國半導(dǎo)體戰(zhàn)略的目標(biāo)是“保持其存儲芯片行業(yè)的領(lǐng)頭羊,,并爭取引領(lǐng)系統(tǒng)芯片行業(yè)”,。憑借三星電子,、SK海力士兩大巨頭坐鎮(zhèn),韓國在存儲半導(dǎo)體領(lǐng)域的地位毋庸置疑,,不過按照市場銷售來看,,存儲半導(dǎo)體的銷售額僅占全球半導(dǎo)體的30%,系統(tǒng)半導(dǎo)體卻占了70%,。維持在存儲半導(dǎo)體領(lǐng)域的優(yōu)勢,,快速提升系統(tǒng)半導(dǎo)體技術(shù)水平,有利于韓國半導(dǎo)體產(chǎn)業(yè)的均衡發(fā)展,。

隨著集成電路超大規(guī)?;陌l(fā)展的新趨勢,器件的設(shè)計原則開始追求微細(xì)化,,在提高元件工作速度的同時,,減小芯片的面積,其對劃片機的工藝技術(shù)要求越發(fā)精細(xì)化,。目前晶圓的線μm左右,,晶圓上集成電路的排布愈發(fā)密集,對于切割精度的要求極大的提升,。當(dāng)前激光切割技術(shù)不斷向高功率,、高精度的方向發(fā)展,新型全自動激光劃片機陸續(xù)被制造,,對于切割效率和切割精度都能兼顧,,未來有望持續(xù)發(fā)展。

相較于傳統(tǒng)的砂輪切割和激光燒蝕,,激光隱形切割方法劃片質(zhì)量好,,劃切效率高,能輕松實現(xiàn)不規(guī)則形狀的芯片切割,,提高了晶圓出片率,。這些優(yōu)勢使激光隱形切割成為晶圓劃片技術(shù)的主流,更成為MEMS器件芯片制造必不可少的技術(shù),。返回搜狐,,查看更加多