時間: 2023-08-29 00:03:01 | 作者: 哈希官網(wǎng)hashcsgo

關(guān)于半導(dǎo)體設(shè)備產(chǎn)業(yè)分析和介紹

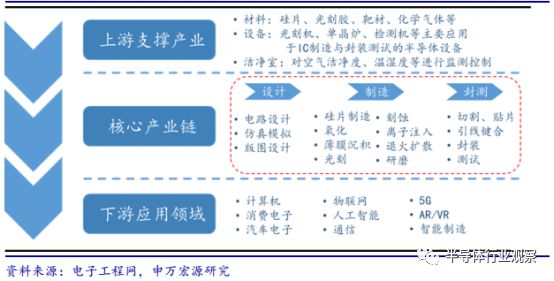

,,垂直分工模式持續(xù)深化,。 半導(dǎo)體產(chǎn)業(yè)鏈上游為硅片、光刻膠、靶材,、清洗液等原材料以及、刻蝕機,、單晶爐等眾多半導(dǎo)體設(shè)備作為支撐產(chǎn)業(yè),;核心產(chǎn)業(yè)鏈為 IC 設(shè)計、 IC 制造以及封裝測試 3 大環(huán)節(jié),,由于Foundry(只進行生產(chǎn)制造),、 Fabless(專門干 IC 設(shè)計)模式誕生,設(shè)計,、制造,、封測業(yè)務(wù)開始相互獨立,, Fabless 公司業(yè)績增長明顯高于 IDM(從設(shè)計到封測再到消費業(yè)務(wù)總包)公司,造成了 IDM 公司開始向 Fab-lite 模式發(fā)展,,集中精力于優(yōu)勢

行業(yè)銷售額達 4122 億美元,,未來幾年保持 7%的 CAGR。 據(jù) WSTS 統(tǒng)計,, 2017 年全球半導(dǎo)體行業(yè)銷售額為 4122 億美元,,同比增速 21.6%,創(chuàng)下歷年新高,,我們預(yù)測未來 3年全球半導(dǎo)體行業(yè)銷售額年均增速達 7%,,至 2020 年超過 5000 億美元。據(jù)美國半導(dǎo)體行業(yè)協(xié)會(SIA)數(shù)據(jù),, 2018 年 4 月份全球半導(dǎo)體銷售額 376 億美元,,同比飆升 20.2%,新年開局十分強勁,,美洲地區(qū)銷售額增長最快,,為 34.1%,中國地區(qū)緊隨其后,,同比增長 22.1%,,環(huán)比持平,行業(yè)景氣度有增無減,。短期內(nèi),,半導(dǎo)體市場增長依然非常樂觀,預(yù)計 2018 年繼續(xù)保持高增長態(tài)勢,。

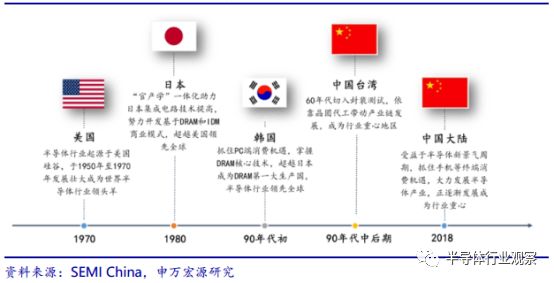

歷經(jīng) 3 次轉(zhuǎn)移,,半導(dǎo)體行業(yè)重心正遷至中國大陸。 上世紀四五十年代隨著軍用,、商用計算機的出現(xiàn),,至 70 年代硅谷形成,美國變成全球上半導(dǎo)體行業(yè)的領(lǐng)頭人,; 80 年代日本政府與產(chǎn)業(yè)界經(jīng)過努力開發(fā)基于DRAM的 IDM 商業(yè)模式,,實現(xiàn)半導(dǎo)體行業(yè)的崛起,超越美國在全球市場處于領(lǐng)先,;之后韓國抓住 PC 端消費機遇,,加上政府與財團支持,在半導(dǎo)體產(chǎn)業(yè)中搶占了市場先機,,在 DRAM 市場達到 80%的占有率,一舉將產(chǎn)業(yè)重心遷至韓國,;中國***在 60 年代切入 IC 后段封裝測試,,受益于初期外企在臺設(shè)廠與 80 年代垂直分工模式加深,, 以及本地企業(yè)如臺積電等崛起,依靠晶圓代工帶動全產(chǎn)業(yè)鏈發(fā)展,;在目前半導(dǎo)體行業(yè)景氣周期中,,中國大陸成為最大消費市場, 2017 年中國集成電路產(chǎn)業(yè)銷售額達到5411.3 億元,,產(chǎn)業(yè)高質(zhì)量發(fā)展速度全球領(lǐng)先,,行業(yè)重心正轉(zhuǎn)移至中國大陸。

中國半導(dǎo)體需求占全球 30%,, 集成電路銷售額達 5400 億元成最大下游市場,。 2017年,中國半導(dǎo)體銷售額達 1315 億美元,,同比增速 22.5%,,占全球市場銷售額比重高達約30%, 其中集成電路銷售額達 5411.3 億元,, 中國已然成為全世界最大的半導(dǎo)體下游市場,。

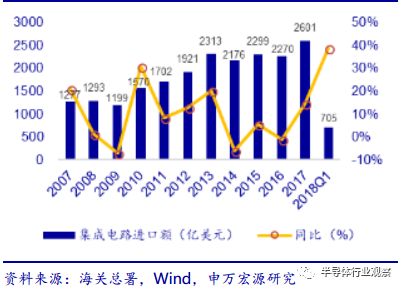

集成電路進口額連年超 2000 億美元位居進口產(chǎn)品之首,核心技術(shù)仍被國外壟斷,。 多個方面數(shù)據(jù)顯示,,自 2013 年來,中國集成電路進口額連年超過 2000 億美元,,2017 年更是高達 2601億美元,,進口數(shù)量已接近 4000 億個,同比增速 5 年來穩(wěn)定在 10%左右,。顯然,,集成電路已連續(xù)多年成為國內(nèi)最大進口產(chǎn)品, 12 寸硅片基本完全依賴進口,。 2017 年,, 集成電路出口金額 669 億美元,進出口逆差達 1932 億美元,,行業(yè)對外依存度高居不下,。此外,如熱處理設(shè)備,、光刻機,、探針臺等半導(dǎo)體設(shè)備基本依賴進口,國產(chǎn)化率很低,,核心技術(shù)仍未突破,。

供需缺口 30 萬片/月以上且繼續(xù)增大,晶圓廠將迎資本開支高峰,。 由于存儲器市場火爆,, 12 寸硅片市場需求將持續(xù)大,,國內(nèi)來看,據(jù)集邦咨詢統(tǒng)計,,國內(nèi) 12 寸硅片月需求 46萬片,,我們預(yù)計 2018 年需求增大到 120 萬片/月,而 12 寸硅片國內(nèi)尚無量產(chǎn)能力,,供需缺口巨大,。據(jù)統(tǒng)計, 8 寸硅片月需求為 70 萬片,,而國內(nèi)包括浙江金瑞泓,、昆山中辰等重點廠商平均產(chǎn)量共計約 23 萬片/月,供需缺口近 50 萬片/月,;

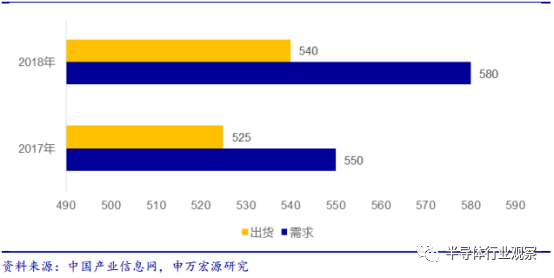

從全球來看,,據(jù)業(yè)界預(yù)測, 2017年,、 2018 年全球 12 寸硅片需求為 550 萬片/月,, 580 萬片/月,而據(jù) SEMI 數(shù)據(jù),,未來3年全球產(chǎn)能復(fù)合增速在 2%~3%,,對應(yīng) 2017 年與 2018 年產(chǎn)能為 525 萬片/月、 540 萬片/月,,供需缺口在 30 萬片/月以上,,供不應(yīng)求狀態(tài)依舊持續(xù)。由于如此之大的供需缺口存在,,全世界尤其是中國大陸開始興起晶圓廠投資熱潮,,資本開支持續(xù)走高,預(yù)計 2018~2020年迎來資本開支高峰,。

眾多半導(dǎo)體設(shè)備支撐產(chǎn)業(yè)鏈發(fā)展,,投入占比接近 80%成半導(dǎo)體產(chǎn)業(yè)鏈最大投資項。 半導(dǎo)體設(shè)備鏈是支撐半導(dǎo)體行業(yè)的上游基礎(chǔ)子產(chǎn)業(yè),,投資價值巨大,。對應(yīng)于半導(dǎo)體產(chǎn)業(yè)鏈各環(huán)節(jié),設(shè)備鏈大多分布在在硅片制備,、 晶圓加工,、封裝測試環(huán)節(jié)。 硅片制備需要設(shè)備為減薄機,、單晶爐,、研磨機等; 晶圓加工環(huán)節(jié)則需要熱處理設(shè)備、光刻機,、刻蝕機,、離子注入設(shè)備、 CVD/PVD 設(shè)備,、清理洗滌設(shè)施等;在封裝測試環(huán)節(jié)需要切割機,、裝片機,、鍵合機、 測試機,、分選機,、探針臺等設(shè)備;

此外,,還需要潔凈室等設(shè)備作為輔助設(shè)備,。由于集成電路產(chǎn)業(yè)制作的完整過程需要多種設(shè)備協(xié)同工作,而如光刻機等高精度設(shè)備造價極高(ASML 一臺光刻機售價超 1 億美元),,因而使得半導(dǎo)體設(shè)備成為產(chǎn)業(yè)鏈最大投資項,,占產(chǎn)業(yè)總支出接近 80%。

全球半導(dǎo)體企業(yè)掀起投資建廠熱潮,,中國大陸占比超 40%,。 為迎合迅速增加的半導(dǎo)體市場需求,全世界尤其是中國地區(qū)迎來晶圓代工廠投資建廠熱潮,, SEMI 預(yù)計 2017 年~2020 年間全球共將投產(chǎn) 62 座半導(dǎo)體晶圓廠,,中國大陸新建投產(chǎn)約 26 座,占比達 42%,。此輪建廠潮主要以 12 寸晶圓廠為主,, 2018 年即將到達建設(shè)投產(chǎn)高峰,全球半導(dǎo)體企業(yè)也迎來資本開支大年,。

月產(chǎn)能 1 萬片需投入 6 億美元設(shè)備,, 2018 年中國設(shè)備支出將增大到 100 億美元。 據(jù)SEMI 預(yù)測,,2017 年全球晶圓廠設(shè)備支出 460 億美元,,預(yù)計 2018 年支出高達 540 億美元,總支出(建設(shè)和設(shè)備總計)同比增長 54%,; 2017 年中國新建的新晶圓廠將于 2018 年開始裝機,,預(yù)計 2018 年中國設(shè)備支出超 100 億美金,成長超 55%,。

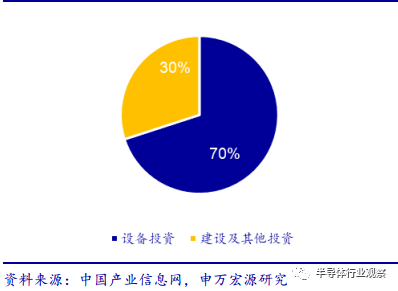

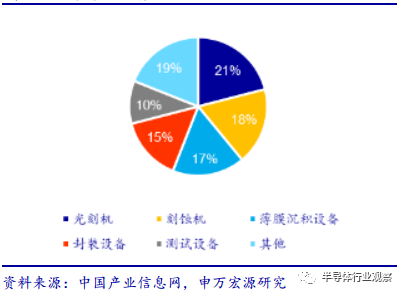

我們根據(jù)一些公布的晶圓廠建設(shè)投資規(guī)劃進行統(tǒng)計測算,,新建一座晶圓廠平均投資金額約 60 億美元,設(shè)備投資占總投資金額的 70%以上, 1 萬片/月的單位產(chǎn)能對應(yīng)總投資約 8.5 億美元,,對應(yīng)設(shè)備投資約 6億美元,。而在設(shè)備配置中,制造設(shè)備占比最多,,占比高達 70%,,其中光刻機、刻蝕機以及薄膜沉積設(shè)備為核心,,各占 30%,、25%, 25%,;封裝設(shè)備與測試設(shè)備占設(shè)備投資比例為 15%,、10%。

但在火熱的半導(dǎo)體設(shè)備背后,,國產(chǎn)化率普遍低于 20%,,國內(nèi)市場遭國外巨頭壟斷。

目前,,我國設(shè)備普遍國產(chǎn)化率很低,,如光刻機、離子注入設(shè)備,、氧化擴散設(shè)備國產(chǎn)化率均低于 10%,,刻蝕機約10%,CVD/PVD 設(shè)備約 10%~15%,,封測設(shè)備國產(chǎn)化率普遍小于 20%,。據(jù)《中國制造 2025》重點領(lǐng)域技術(shù)創(chuàng)新綠皮書——技術(shù)路線 年中國集成電路市場規(guī)模達到1180 億~1734 億美元,復(fù)合增長率 8%,,全球市場占比為 35.98%~43.35%,,產(chǎn)業(yè)規(guī)模達到 483 億~851 億美元,全球市占比達到 14.7%~21.3%,,中國市場占比達到 40.9%~49.1%,。

國際巨頭壟斷全球高端設(shè)備市場,打破壟斷提高國產(chǎn)化率是當(dāng)務(wù)之急,。 當(dāng)下,, 國內(nèi)半導(dǎo)體市場利潤多為國外巨頭瓜分,據(jù)美國半導(dǎo)體行業(yè)協(xié)會(SIA)多個方面數(shù)據(jù)顯示,, 2016 年僅美國企業(yè)在中國半導(dǎo)體市場的占有率就高達 51%,,半導(dǎo)體設(shè)備國內(nèi)自供給率不足 20%,在如此廣闊市場空間下,,國內(nèi)企業(yè)唯有加緊技術(shù)突破,,打破國外巨頭壟斷,,才能安享自家豐盛的半導(dǎo)體市場大宴。

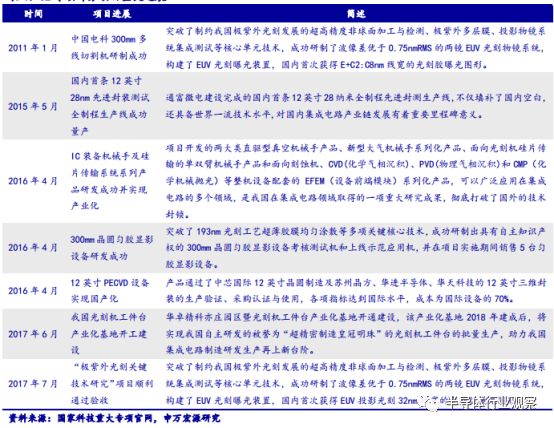

02 專項即國家“極大規(guī)模集成電路制造技術(shù)及成套工藝”項目,,在“十二五”期間著重進行了 45-22 納米關(guān)鍵制造裝備攻關(guān),,開發(fā) 32-22 納米互補金屬氧化物半導(dǎo)體(CMOS)工藝、 90-65 納米特色工藝,,開展 22-14納米前瞻性研究,,形成 65-45 納米裝備、材料,、工藝配套能力及集成電路制造產(chǎn)業(yè)鏈等重要任務(wù),,受益于 02 專項的扶持,國內(nèi)設(shè)備企業(yè)如中微半導(dǎo)體,、北方華創(chuàng)、上海微電子等快速地發(fā)展,,攻克了一系列關(guān)鍵技術(shù),,在國家半導(dǎo)體產(chǎn)業(yè)高質(zhì)量發(fā)展進程中起到關(guān)鍵作用。

“十二五”開始我國全力發(fā)展集成電路產(chǎn)業(yè),, 2014 年 9 月,,我國成立集成電路產(chǎn)業(yè)基金扶持產(chǎn)業(yè)高質(zhì)量發(fā)展,截至到 2017年上半年,,“大基金”首期募資達到 1387.2 億元,。“大基金”的投資項目覆蓋了集成電路的制造,、設(shè)計,、材料設(shè)備、封裝測試等環(huán)節(jié),,各環(huán)節(jié)投資比重分別是 63%,、 20%、 7%,、10%,。而“大基金”二期擬募金額比一期增加約 40%,預(yù)計至少將按照 1∶3 的撬動比,,預(yù)期撬動社會資金規(guī)模 4500 億-6000 億元左右,,加上一期募得的 1387 億元及帶動的 5倍社會資金,總金額或?qū)⑦^萬億元,。

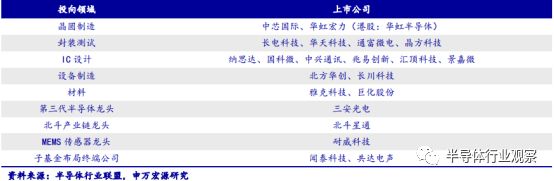

據(jù)半導(dǎo)體行業(yè)聯(lián)盟披露的“大基金”二期投向領(lǐng)域來看,,封測行業(yè)及設(shè)備企業(yè)大大受益, 封裝測試行業(yè)長電科技,、華天科技,、通富微電,、晶方科技以及設(shè)備商長川科技均在投向領(lǐng)域內(nèi),大力投資必會帶動國內(nèi)封測設(shè)備行業(yè)的快速發(fā)展,。

國家戰(zhàn)術(shù)性重點突破后端環(huán)節(jié),,國內(nèi)封測設(shè)備發(fā)展趨向成熟。 集成電路是半導(dǎo)體行業(yè)的最主要組成部分,,其設(shè)備投資占整個半導(dǎo)體產(chǎn)業(yè)鏈資本支出的 80%左右,,其中由于芯片制造領(lǐng)域涉及技術(shù)難度很高,如光刻機工藝要求極高,,國內(nèi)與國外水平相差 3 代以上,,短時間難以趕超,而產(chǎn)業(yè)鏈后端環(huán)節(jié)封裝測試領(lǐng)域技術(shù)上的含金量相比來說較低,,因而成為中國重點突破領(lǐng)域,,目前也慢慢的變成了我國集成電路產(chǎn)業(yè)鏈中最具競爭力的環(huán)節(jié), 2018 年 Q1 中國封測產(chǎn)業(yè)貢獻了 402.5 億元的銷售額,,占國內(nèi)半導(dǎo)體產(chǎn)業(yè)銷售額 35%,,封裝設(shè)備市場占全球封裝設(shè)備市場的 36.8%。因此,,借鑒中國***半導(dǎo)體產(chǎn)業(yè)的崛起是從封裝測試領(lǐng)域切入,,我國未來也會實現(xiàn)首先從后端環(huán)節(jié)超車。

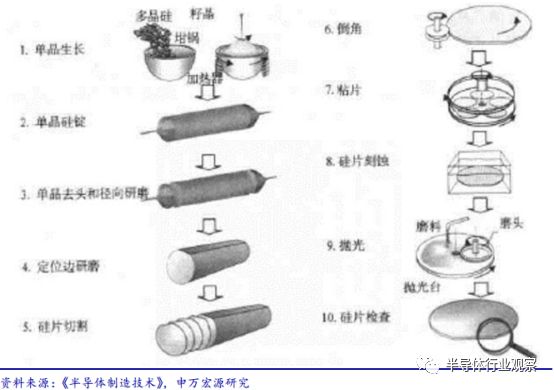

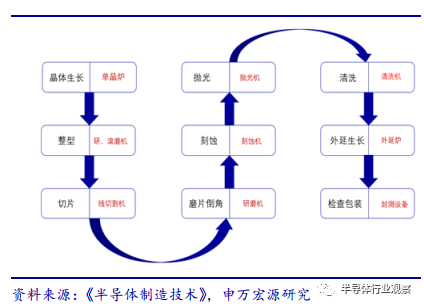

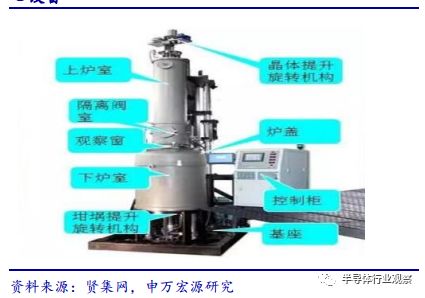

硅片是制作芯片的基材,,占整個半導(dǎo)體材料的 35%以上,。 硅是用來制造芯片的主要半導(dǎo)體材料,現(xiàn)在世界上典型的半導(dǎo)體公司都不自己制造硅片,,而是直接采購硅片制造商生產(chǎn)的硅片進一步加工制造各式各樣的芯片,。在硅片上制作的芯片的質(zhì)量與開始制作時所采用的的硅片的質(zhì)量有直接關(guān)系,所以硅片制造(也稱晶圓制造)的發(fā)展對于整個半導(dǎo)體產(chǎn)業(yè)鏈也有著獨特的意義,。硅片的制造流程包含工藝眾多,,主要包含硅的提煉與提純-單晶硅生長、機械整型以及刻蝕,、拋光和外延生長等過程,。

硅的提純是指將硅砂原料放入熔爐中熔煉,再通過蒸餾和化學(xué)反應(yīng)得到高純度的多晶硅(純度 99.99999% 7 個 9 以上),,之后在單晶爐中使用 CZ 法(提拉法)或區(qū)熔法得到單晶硅棒(純度 99.999999999% 11 個9 以上),。隨著電子器件的一直在升級,對硅的純度要求也慢慢變得高,。這一過程所用到的主要設(shè)備是單晶爐,。單晶爐設(shè)備支出占硅片制造設(shè)備的 25%左右。

機械整型主要是指將拉好的單晶硅錠通過研磨,、去頭,、切片,、倒角等多種工藝形成物理形狀上的硅片。

硅錠整型是指將拉好的單晶硅棒整型為可處理的錠狀,,主要是通過滾磨(徑向研磨)實現(xiàn),,主要設(shè)備為滾磨機。

切片是將硅錠切成固定厚度,,一般是1mm,,隨著硅片尺寸逐漸變大,這一過程目前主要是采用線切割的方式來進行,,主要設(shè)備為線切割機,。

磨片倒角是未解決切片的表面和邊緣的尺寸誤差問題,所用設(shè)備為研磨機,。這一過程所使用的設(shè)備主要為機加工設(shè)施,,技術(shù)難度相比來說較低,總和約占整個硅片制造設(shè)備的 20%左右,。

刻蝕是指進一步通過腐蝕手段對切片進行減薄腐蝕,,去除損傷層,其目的是為了改善表面上的質(zhì)量,,提高切片平整度。這一過程所用設(shè)備為刻蝕機,,約占硅片制造設(shè)備的 10%,。

拋光則是利用機械、化學(xué)和電化學(xué)的手段逐步降低硅片表面粗糙度,,獲得更加光亮平整表面的加工方法,,通過拋光生產(chǎn)的硅片也稱拋光片。主要使用設(shè)備為拋光機,,目前 CMP 拋光機使用最為廣泛,, 約占硅片制造設(shè)備的 10%。

外延生長是為達到所需器件性能和成本率目標,,將切片放入外延爐進行外延生長,,在已有表面的外層新長出一層純度更高,更加平整的外延層,。通過外延生長得到的硅片也稱外延片,。一般而言外延片的性能優(yōu)于拋光片,因為其密度低,、吸雜性能和電學(xué)性能好,,而外延片的制造難度也稍大一些。這一過程主要使用設(shè)備為外延爐,, 約占總設(shè)備的 10%,。

清洗設(shè)備在整一個完整的過程中會多出用到,,目的是及時將加工片清洗去除表面留存雜質(zhì),檢測設(shè)備則是對加工的硅片來測試判斷是不是達到要求,。清洗過程所用設(shè)備為清洗機,,占比 10%左右,檢驗測試過程主要使用測試機,, 約占比 10%,。

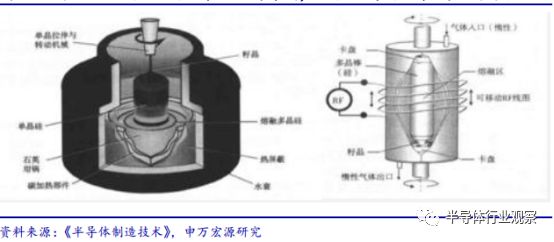

在晶體生長直拉法(CZ)中,被加熱的坩堝中盛著熔融的料,,籽晶桿帶著籽晶由上而下插入熔體,,由于固液界面附近的熔體維持一定的過冷度、熔體沿籽晶結(jié)晶,,并隨籽晶的逐漸上升而生長成棒狀單晶,。直拉法適用于大尺寸完美晶體的批量生產(chǎn),比如半導(dǎo)體鍺,、硅,、氧化物單晶。

區(qū)熔法將一個多晶材料棒,,通過一個狹窄的高溫區(qū),,使材料形成一個狹窄的熔區(qū),移動材料棒或加熱體,,使熔區(qū)移動而結(jié)晶,,最后材料棒就形成了單晶棒。區(qū)熔法生產(chǎn)的單晶材料含氧量少,,純度高,,摻質(zhì)均勻,適用 ITBT 工業(yè)電子,。

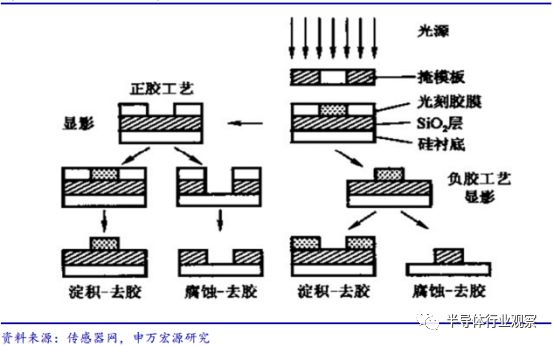

光刻作為晶圓加工最為關(guān)鍵的步驟之一,,是將所設(shè)計的 IC 電路圖映射到硅片上的程序。光刻環(huán)節(jié)所需的設(shè)備光刻機是整一個完整的過程最為核心的設(shè)備,,光刻設(shè)備占整個晶圓加工設(shè)施的40%左右,,目前最為先進的 EUV 光刻機單價在 1 億美元以上,高端光刻機市場被 ASML所壟斷,。

刻蝕是與光刻工藝相關(guān)的工藝,,在光刻之后利用特定試劑將未被光刻膠保護的地方刻蝕掉,并將硅片上剩余的光刻膠清洗掉的過程,??涛g也是晶圓加工的重要工藝,刻蝕設(shè)備支出占整個晶圓加工設(shè)施的 15%左右,。 薄膜沉積又稱淀積或膜淀積,,主要是在硅片表面生產(chǎn)不一樣膜層以達到更好的機械和電學(xué)特性的過程,。目前的工藝主要是采用 CVD(化學(xué)氣相沉積),指通過氣體混合的化學(xué)反應(yīng)在硅片表面淀積一層固體膜的工藝,。

隨著對芯片工藝要求的不斷升高,, CVD 技術(shù)也在一直在升級,目前主要是采用等離子體輔助 CVD(包含PECVD 和 HDPCVD)進行相應(yīng)工序,。主要設(shè)備 CVD 設(shè)備占整個晶圓加工設(shè)施的 15%左右,。美國應(yīng)用材料和諾發(fā)是該設(shè)備全球領(lǐng)先企業(yè),中國企業(yè)差距較大,。

主要工藝光刻和刻蝕用到的光刻機和刻蝕機工藝復(fù)雜,,造價極高。 光刻機是以光學(xué)光刻為基礎(chǔ),,利用光學(xué)系統(tǒng)把掩膜版上的圖形精確地投影曝光到涂過的光刻膠的硅片上,。光刻機就是在硅片表面勻膠,通過一系列的光源能量,、形狀控制手段,,將光束透射過畫著線路圖的掩膜,經(jīng)物鏡補償各種光學(xué)誤差,,將掩膜版塊上的圖形轉(zhuǎn)移到光刻膠上,,把器件或電器結(jié)構(gòu)臨時成比例縮小后映射到硅片上。一般離子反應(yīng)刻蝕會用到等離子刻蝕機,,它包括反應(yīng)室,、電源、真空部分,。等離子體在工件表面發(fā)生反應(yīng),反應(yīng)的揮發(fā)性副產(chǎn)物被真空泵抽走,。濕法刻蝕將刻蝕材料浸泡在腐蝕液內(nèi)進行腐蝕的技術(shù),。

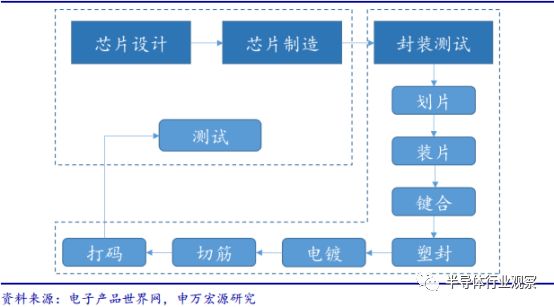

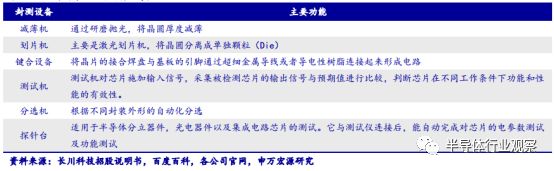

封裝測試為芯片制造后段工藝,提高芯片良率獲最終產(chǎn)品,。 芯片制造完成即被送去檢測,,合格的芯片才會被分選出來進行最后的封裝和終測。 經(jīng)過芯片設(shè)計與制造工藝,,晶圓片還有必要進行封裝及檢測才能產(chǎn)出成品,。封測通常要經(jīng)過劃片、裝片,、鍵合,、塑封、電鍍,、切筋成型及打碼幾個步驟完成,,封裝后的測試則為電性測試,、老化測試。其實在芯片設(shè)計和制造的環(huán)節(jié)也有設(shè)計驗證以及晶圓檢測步驟,,因而封裝為產(chǎn)業(yè)鏈后端工藝,,測試在半導(dǎo)體制造的各環(huán)節(jié)均需參與。 封裝設(shè)備市場規(guī)模占整個半導(dǎo)體設(shè)備的 7%,。

測試設(shè)備遍布前道檢測,、后道中測和后道終測。 前道檢測,、晶圓可接受性測試及后道終測保證芯片質(zhì)量及性能,,外觀測試與電性功能測試并重。 前道檢測主要指晶圓檢測,,包含 IC 設(shè)計的邏輯檢測,、 IC 制造后進行的晶圓檢測等,目的是進行外觀結(jié)構(gòu)性檢測,,包含各種線寬度,、厚度以及表面形貌等檢測;中測是指封裝測試前進行的揀選測試,,最重要的包含晶圓可接受性測試及晶圓電測,,可以標記制造失敗的晶片,分選出良好的 Die(晶片)以便封測,,同時能得到晶圓片制造良率,;后道終測是在封裝后檢測 Chip(芯片)邏輯,保證芯片良率,,主要是進行電性功能檢測,。 測試設(shè)備規(guī)模占整個半導(dǎo)體設(shè)備的 8%。

市場編者按:我國

的發(fā)展實際上不存在帶強制性理由,以及不會無故的把錢送至您手中,。預(yù)計在未來

,。SEMI公布8月B/B值來到1.06,創(chuàng)今年3月以來新高,;不過SEMI

(重慶)博覽會 展會主題:“芯”動力 新發(fā)展一,、時間、地點,、規(guī)模時間:2020年5月7日-9日地點:重慶國際博覽中心展會規(guī)模:展示面積30000㎡,,參展企業(yè)達500家,專業(yè)觀眾

,最重要的包含點針工作站(Probe Station),、反應(yīng)離子刻蝕(RIE),、微漏電偵測系統(tǒng)(EMMI)、X-Ray檢測,缺陷切割觀察系統(tǒng)(FIB系統(tǒng))等檢測試驗,。

我們跟全世界在同一個起跑線上,,其實不然,甚至繆以千里,。1978年我國科學(xué)家代表團曾訪問日本,,深度調(diào)研日本砷化鎵、氮化鎵乃至碳化硅等

不少有價值信息,。挖掘其中干貨,,將相關(guān)聯(lián)的內(nèi)容整理于此,供讀者進一步探索中國乃至全球的

你知道倒車雷達的原理是什么嗎,?#那些年我們做的畢業(yè)設(shè)計 #電子電路 #測量大師 #電子制作