2022年3月,,深圳市貨車寶科技有限公司推出了《2020-2021年貨車輪胎品牌報(bào)告》,,《車與輪》作為媒體平臺(tái)受邀聯(lián)合發(fā)布,。

2021年中國(guó)商用輪胎市場(chǎng)狀況有點(diǎn)多:原材料上漲等問題造成的漲價(jià)潮一波接一波;市場(chǎng)從開年火熱再到下半年遇冷甚至?xí)霈F(xiàn)負(fù)增長(zhǎng),;原材料漲價(jià)限電限產(chǎn)和市場(chǎng)疲軟兩面夾擊,輪胎企業(yè)利潤(rùn)直線下降,,不少缺少競(jìng)爭(zhēng)力的輪胎廠家甚至沒能熬到2022年,。

值得著重關(guān)注的是,,已經(jīng)在市場(chǎng)占有率上對(duì)外資廠商實(shí)現(xiàn)碾壓的本土輪胎廠商,2021年在“品牌”和“技術(shù)”上,,也開始擺脫以往跟隨者的形象:例如玲瓏推出“新零售2.0”的營(yíng)銷新模式,,代表本土輪胎玩家在品牌影響力和渠道競(jìng)爭(zhēng)力上的提升和創(chuàng)新;此外市面上還涌現(xiàn)出諸如賽輪液體黃金輪胎等讓人眼前一亮的新產(chǎn)品,,本土廠商2021年在產(chǎn)品技術(shù)創(chuàng)新方面也頗有建樹,。

那么在近兩年本土廠家不斷發(fā)力品牌和科技的背景下,商用輪胎領(lǐng)域本土派和外來戶現(xiàn)在又是如何的競(jìng)爭(zhēng)態(tài)勢(shì)呢,?

為此,,我們以上百萬貨車輪胎使用情況信息作為依據(jù),發(fā)布了《2020-2021年貨車輪胎品牌報(bào)告》,,呈現(xiàn)2020-2021年貨車司機(jī)們選購輪胎品牌的最新情況與趨勢(shì),,從用戶層面帶來商用輪胎一手行業(yè)信息。

本次調(diào)研統(tǒng)計(jì)數(shù)據(jù)包含以下市場(chǎng)主流品牌:中策系(朝陽威獅好運(yùn)雅度中策),、正新,、玲瓏系(玲瓏山玲)、佳通系(佳通佳安),、三角,、普利司通、米其林,、雙錢,、韓泰、風(fēng)神系(風(fēng)神風(fēng)達(dá)卡之力倍耐力雙喜),、固特異,、錦湖、浦林成山,、瑪吉斯,、雙星、華盛系(華盛路博海倍德),、建大,、建新、鄧祿普,、金宇系(金宇黑獅),、賽輪。

數(shù)據(jù)來源:貨車寶貨車導(dǎo)航大數(shù)據(jù)研究院,,截至2021年12月31日,,在貨車寶貨車導(dǎo)航累計(jì)注冊(cè)車輛數(shù)已超過270萬,其中輕卡(<4.5噸)67萬輛,,中重卡203萬(≥4.5噸),,具備較高行業(yè)用戶群體代表性,。

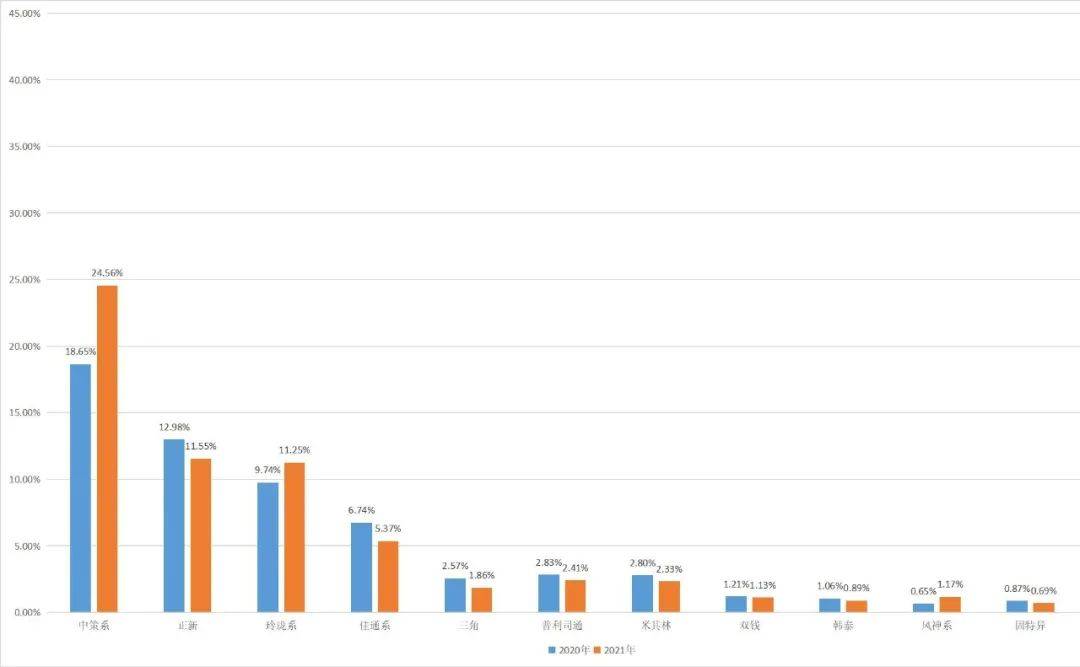

先看占據(jù)市場(chǎng)大頭的中重卡板塊,2020-2021年排名前十的品牌中本土和外資由5:5變?yōu)榱?:4,,金宇取代韓泰進(jìn)入前十,。

本土廠商中中策系不斷放大頭部?jī)?yōu)勢(shì),玲瓏,、雙錢等品牌的發(fā)力,,一起將本土前五年度占比從合計(jì)38.92%拉升到44.59%。與之相對(duì)五大外資品牌占比則從33.71%下降到了28.19%,。

考慮到“其他”選項(xiàng)中本土輪胎廠商應(yīng)該占據(jù)極高份額,,綜合評(píng)估我們能說在市場(chǎng)占有率上本土品牌對(duì)外資品牌的碾壓優(yōu)勢(shì)仍在不斷放大,確實(shí)呈現(xiàn)出更有利的競(jìng)爭(zhēng)態(tài)勢(shì),。

輕卡輪胎方面,,呈現(xiàn)出中重卡板塊相似的態(tài)勢(shì)。本土廠商方面,,中策系進(jìn)一步增長(zhǎng)達(dá)成第二名正新兩倍以上的占有率,,再加上玲瓏的快速地增長(zhǎng)和風(fēng)神系的晉級(jí),共同幫助前十中的本土廠商占比從2020年的30.25%,,躍升到2021年的38.83%,。

總體來看相對(duì)中重卡輕卡輪胎市場(chǎng)品牌集中度較低,而在僅僅一年之內(nèi)本土輪胎廠家呈現(xiàn)肉眼可見的上升趨勢(shì),。

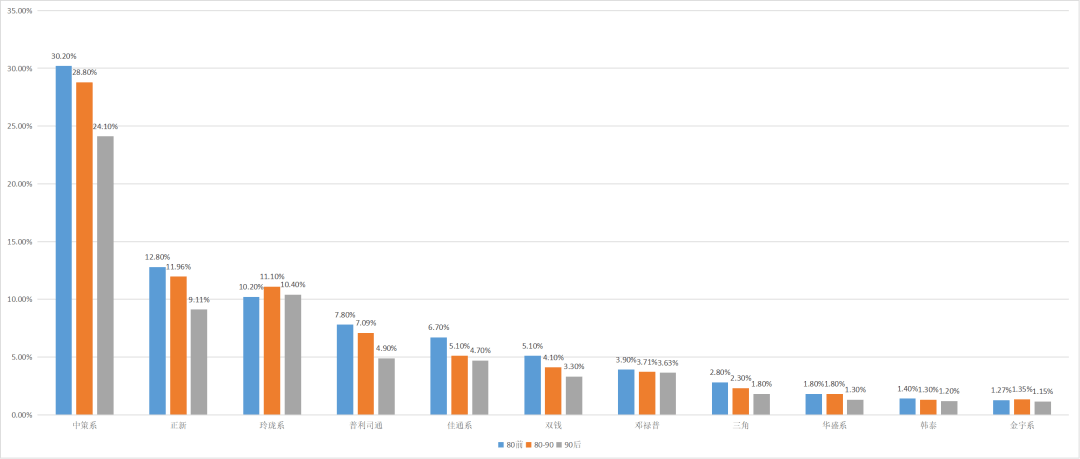

隨著8090后越來越成為司機(jī)群體的主力,,他們的選擇也對(duì)輪胎行業(yè)未來走向起著至關(guān)重要的作用。

通過數(shù)據(jù)我們大家可以看到,,多數(shù)品牌都不約而同地呈現(xiàn)出年齡段越低,,市場(chǎng)占有率也階梯型下降的趨勢(shì)。

而玲瓏則是年齡段越低占有率越低現(xiàn)象中的例外,,在各年齡段實(shí)現(xiàn)均衡觸達(dá),,創(chuàng)新的“新零售2.0”營(yíng)銷新模式,,和諸如“玲瓏養(yǎng)車驛站”等用戶創(chuàng)新體驗(yàn),,或許在其中發(fā)揮出了較大威力。

相對(duì)于老司機(jī),,年輕司機(jī)的選擇并不那么集中于頭部品牌,,更愿意嘗試中小品牌的輪胎產(chǎn)品。

隨著從業(yè)年數(shù)的提升,,司機(jī)群體在輪胎的選擇越來越傾向于向頭部品牌,,且品牌忠誠度逐步的提升。從這個(gè)方面看,,中小品牌針對(duì)年輕司機(jī)花錢的那群人展開攻勢(shì)往往會(huì)有更好的效果,。

頭部品牌則要好好想想如何加強(qiáng)對(duì)年輕司機(jī)的吸引了,,這也是國(guó)內(nèi)外品牌都需要重視行動(dòng)起來的方面。

根據(jù)輪胎產(chǎn)地,、貨運(yùn)類型,、經(jīng)濟(jì)情況等因素,對(duì)不同地域?qū)τ谳喬テ放频倪x擇也有著一定影響,。對(duì)此我們最終選擇了廣東,、安徽、江蘇,、河南,、山東這五個(gè)注冊(cè)車輛數(shù)排名前列的貨運(yùn)大省來呈現(xiàn)輪胎品牌選擇上的地域特色。

從整體上來看,,雖然在各省占有率排名前列的依然是總榜單上的老玩家,,并沒再次出現(xiàn)什么地域黑馬異軍突起,但仍然呈現(xiàn)出較為顯著的越臨近產(chǎn)地,,市場(chǎng)占有率就越高的地域性:例如玲瓏在山東,、正新在華南的廣東,佳通在長(zhǎng)三角的江蘇,,均較全國(guó)的占有率有明顯提升,。

而從各地前十品牌占據(jù)份額來看,安徽,、河南和山東比例比較高,,司機(jī)群體更傾向于選擇大牌輪胎,廣東和江蘇司機(jī)對(duì)品牌選擇集中度則相對(duì)偏低,。

在不同細(xì)分貨運(yùn)類型的輪胎選擇方面,,我們最終選擇了快遞/快運(yùn)、綠通/農(nóng)產(chǎn)品,、機(jī)械/電子這3個(gè)較有代表性的分類進(jìn)行呈現(xiàn),。

通過對(duì)比我們得知,在這個(gè)維度上影響輪胎品牌選擇的一個(gè)較大因素,,是貨物類型帶來的車輛運(yùn)營(yíng)者性質(zhì)差異,。

例如快遞/快運(yùn)作為對(duì)時(shí)效性可靠性要求更高的細(xì)分類型,物流公司專業(yè)車隊(duì)占據(jù)較高用戶比例,,相對(duì)于個(gè)體戶,,更偏向集中采購大牌廠商輪胎產(chǎn)品,從而帶來更高的品牌集中度,;而從事綠通/農(nóng)產(chǎn)品運(yùn)輸?shù)乃緳C(jī),,個(gè)體散戶的比例比較高,對(duì)輪胎往往沒那么挑剔,,品牌選擇也較為分散,。

在具體品牌選擇上,,此三類細(xì)分類型與整體數(shù)據(jù)保持比較高一致性,值得一提的是中策系繼續(xù)在這三大類型重展現(xiàn)行業(yè)老大的一馬當(dāng)先的優(yōu)勢(shì),,玲瓏系也在三個(gè)分類都保持了較高增長(zhǎng),。

特別是在快遞/快運(yùn)分類表現(xiàn)出的高市場(chǎng)占有率收獲企業(yè)車隊(duì)大客戶青睞,也是本土廠商在品牌和產(chǎn)品兩方面獲得市場(chǎng)認(rèn)可的證明,。

從用戶品牌選擇趨勢(shì)來看,,本土廠商目前不僅在在市場(chǎng)占有率占據(jù)較大優(yōu)勢(shì),并得益于在品牌建設(shè)和產(chǎn)品研制上的發(fā)力,,開始擺脫“廉價(jià)”,、“低質(zhì)量”的固有印象并取得一定效果,成為更多對(duì)品牌和產(chǎn)品有高要求消費(fèi)者的選擇,,市場(chǎng)占有率的加速擴(kuò)大和細(xì)分行業(yè)類型的領(lǐng)先便是明證,。

隨著本土商用輪胎在產(chǎn)量、技術(shù),、品牌等各方面的壯大和革新,,全方位趕上外資品牌或許已經(jīng)為期不遠(yuǎn)。

聯(lián)系去年玲瓏,、賽輪等廠商開始建設(shè)海外生產(chǎn)基地的先行動(dòng)作,,我們還可以展望本土廠商接下來不斷“出海”并成為具備全球市場(chǎng)領(lǐng)頭羊行業(yè)巨頭的未來,。

而站在未來回看,,剛剛過去的2021年有很大的可能性成為商業(yè)輪胎本土品牌全面崛起的標(biāo)志性一年!返回搜狐,,查看更加多