時間: 2023-11-13 04:33:09 | 作者: 哈希官網(wǎng)hashcsgo

國產(chǎn)半導(dǎo)體設(shè)備絕處逢生

今年7月底,,日本限制23種半導(dǎo)體制造設(shè)備出口的新規(guī)正式生效,限制類型為10-14納米以下的先進(jìn)制程設(shè)備,。依規(guī)定,,向白名單之外的“其他幾個國家”出口時要將設(shè)備規(guī)格、用途一一匯報,,這里的“其他幾個國家”指的是誰,,不言而喻。

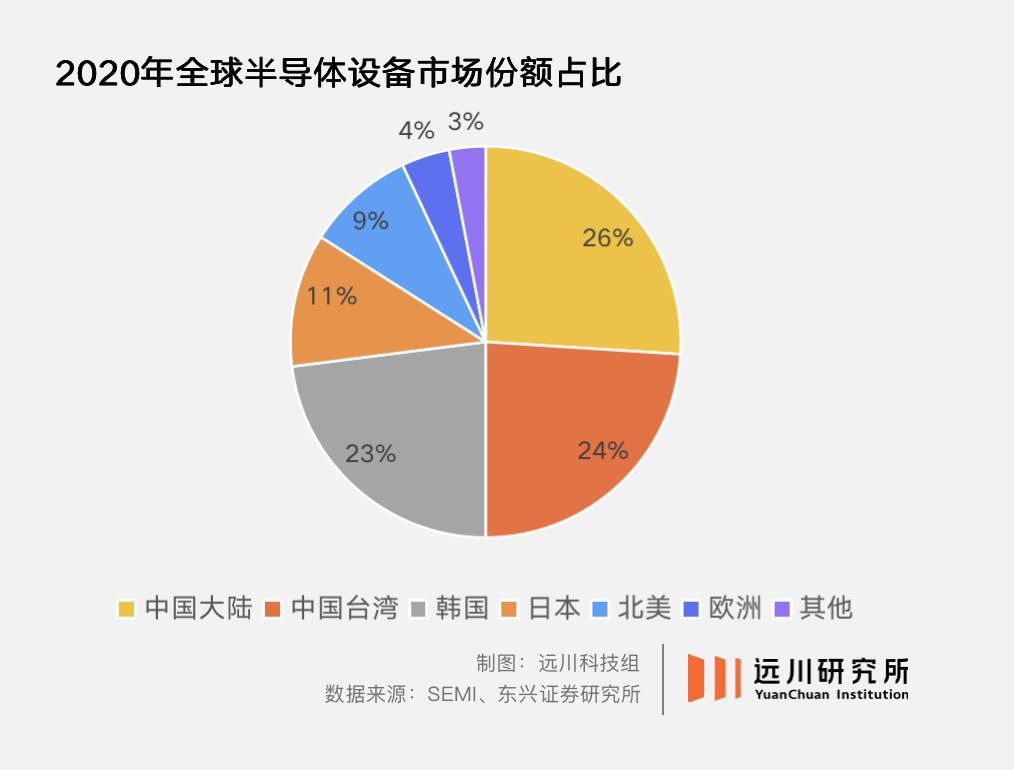

全球半導(dǎo)體設(shè)備市場長期被美國,、日本和歐洲企業(yè)瓜分,。2020年以前,中國80%以上的設(shè)備都從這些地區(qū)進(jìn)口,。

以光刻領(lǐng)域為例,,輔助光刻過程的涂膠顯影設(shè)備,90%以上幾乎都來自日本的東京電子[1],。核心的光刻機(jī)被荷蘭的阿斯麥(ASML)壟斷,,剩下不到10%市場占有率的成熟制程光刻機(jī)領(lǐng)域,被尼康和佳能瓜分,。

從去年底開始,,日本也開始推進(jìn)與美國相似的政策。雖然新規(guī)才生效不久,但中國芯片公司對日本禁出口的擔(dān)憂和忌憚,,已經(jīng)持續(xù)了兩年多,。加上荷蘭也下達(dá)了相關(guān)出口禁令,國內(nèi)先進(jìn)制程的突破幾乎被堵死,。

半導(dǎo)體產(chǎn)業(yè)四面圍城,,寸步難行。原本守候在產(chǎn)線外圍的的中國設(shè)備商,,卻迎來了一絲曙光,。

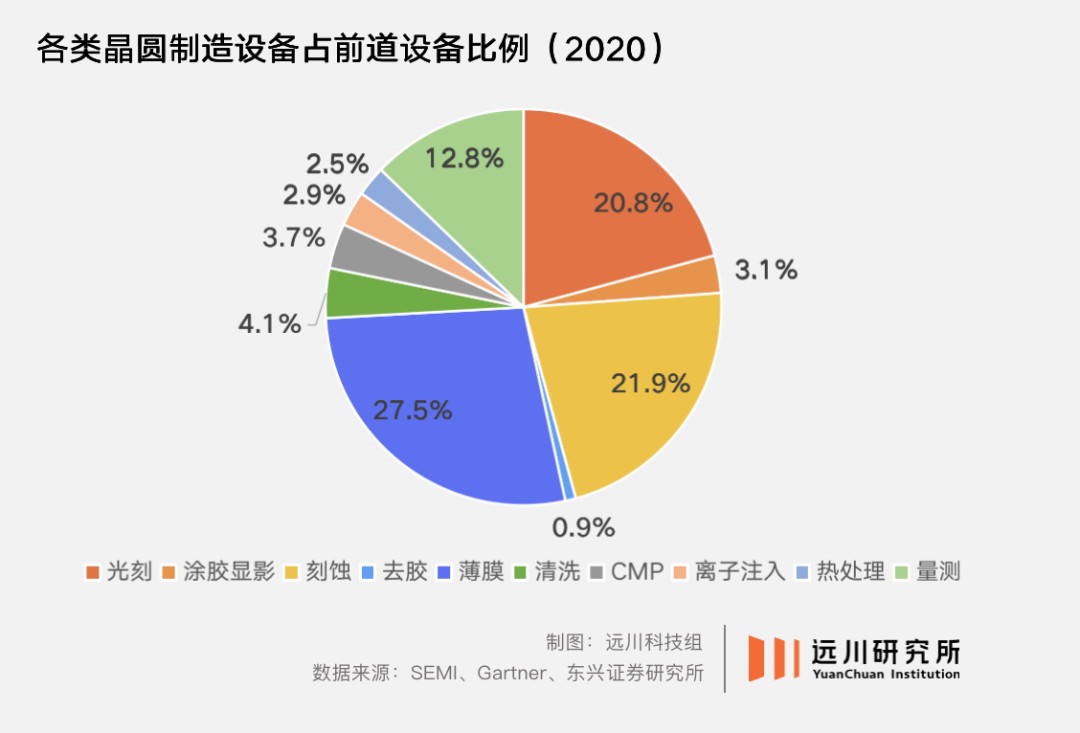

雖然光刻機(jī)在輿論場話題性最強(qiáng),但半導(dǎo)體設(shè)備并不止光刻機(jī)一種——它甚至不是產(chǎn)業(yè)鏈中市場最大的一環(huán),。

注:前道設(shè)備指不包括封測在內(nèi)的半導(dǎo)體制造環(huán)節(jié)所需設(shè)備,,本文所討論的半導(dǎo)體設(shè)備局限于“前道設(shè)備”。

有兩個市場規(guī)模比光刻機(jī)市場還大的領(lǐng)域,,分別是刻蝕和薄膜,,二者與光刻機(jī)合稱為半導(dǎo)體制造環(huán)節(jié)的“三大主設(shè)備”,占據(jù)整個市場70%的份額,。

簡單來說,,刻蝕指將光刻標(biāo)記出來的區(qū)域,通過物理或化學(xué)方法去除,,以完成功能外形的制造,,薄膜則是在現(xiàn)有材料表面上均勻形成氧化膜,以形成功能層,。

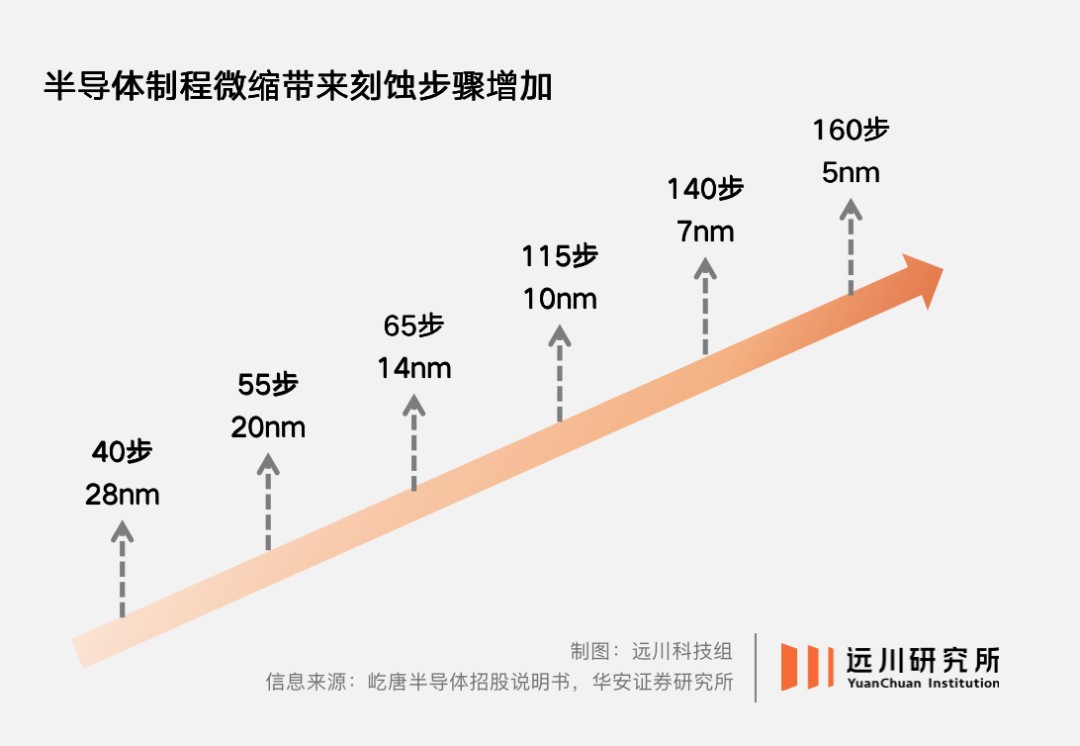

由于光刻技術(shù)受波長限制,,單憑光刻機(jī)很難滿足5nm,3nm,,及更先進(jìn)的制程工藝,,只可以通過反復(fù)的刻蝕來實現(xiàn)更小的尺寸。

因此現(xiàn)階段先進(jìn)制程工藝的提升,,相當(dāng)程度上源于刻蝕步驟的疊加,。這也是近兩年刻蝕和薄膜在設(shè)備行業(yè)的市場占有率逐漸超越光刻機(jī)的原因之一。

全球刻蝕市場長期由美國泛林,、應(yīng)用材料和日本東京電子分而治之,,合計占據(jù)九成市場[1]。直到2020年,,中國的中微公司和北方華創(chuàng),,在刻蝕設(shè)備市場總共才拿下了2%出頭的份額。

2020年,,中微公司的5納米刻蝕設(shè)備已進(jìn)入臺積電先進(jìn)制程產(chǎn)線,,雖然訂單和收入無法與美日企業(yè)相比,,但這已經(jīng)是明爭暗斗了十多年的成果。

2004年,,60歲的應(yīng)用材料退休高管尹志堯受邀回國,,創(chuàng)立中微公司,專研刻蝕設(shè)備,。由于在應(yīng)用材料的工作經(jīng)歷,,中微公司從創(chuàng)立起,一舉一動都被美國全方位監(jiān)控,。

三年后,,中微公司第一臺刻蝕設(shè)備研發(fā)完成,應(yīng)用材料就以竊密為由,,將中微公司告上美國法庭,;泛林也在2009年控告中微公司專利侵權(quán)。這兩件官司前后糾纏多年,,最終都以中微公司曬出所有文件,,自證清白告終。

尹志堯曾在接受媒體采訪時,,概括過當(dāng)時的困境[2]:“用了美國的設(shè)備20年,突然中國的一個新公司說‘你用我的新設(shè)備’,,一般來說人家是不愿意試用的,。”

半導(dǎo)體設(shè)備的特點是市場準(zhǔn)入門檻高,,從設(shè)備研發(fā)到投產(chǎn)整一個流程,,需要設(shè)備公司與下游客戶密切配合。

首先,,半導(dǎo)體設(shè)備需要在產(chǎn)線上反復(fù),,上下游不斷循環(huán)反饋,共同迭代,,因此許多晶圓廠和設(shè)備廠商從研發(fā)時就相互綁定,,不輕易更換設(shè)備。

其次,,半導(dǎo)體行業(yè)作為技術(shù)密集的高利潤的產(chǎn)業(yè),,更換設(shè)備所需要面對的磨合成本、良率下降的風(fēng)險以及訂單丟失的風(fēng)險遠(yuǎn)大于后進(jìn)廠商可能帶來的“節(jié)省本金”等優(yōu)點,。

因此設(shè)備進(jìn)入產(chǎn)線后,,下游客戶不會為了單純的成本輕易更換供應(yīng)商。這種“市場驗證”基礎(chǔ)上衍生出的無形的信任壁壘,,才是國產(chǎn)設(shè)備商真正難以逾越的高山,。

當(dāng)時國產(chǎn)設(shè)備本身技術(shù)水平有差距,,加上難以參與市場驗證,導(dǎo)致產(chǎn)品做出來了,,卻少有下游愿意給訂單,,陷入惡性循環(huán)。

今年七月,,《華爾街日報》的記者探訪了一圈上海國際半導(dǎo)體展覽會,,將參展的國產(chǎn)芯片和設(shè)備商的精神面貌描述為“嚴(yán)肅但挑釁”(grim but defiant)[3]。

原因就在于制裁加速了國產(chǎn)替代[3],,“一些本土供應(yīng)商稱,,假如沒有這些限制措施,芯片制造商是不會考慮使用它們的技術(shù)的,?!?

《華爾街日報》的文章其實點出了美國拉攏盟友進(jìn)行全行業(yè)封鎖的一個負(fù)面影響:讓中國有機(jī)會依靠市場機(jī)制,而非單純的行政手段來解決卡脖子問題,。

上世紀(jì)初,,中國推動操作系統(tǒng)自主化,但由于國產(chǎn)操作系統(tǒng)產(chǎn)品競爭力差,,加上生態(tài)建設(shè)薄弱,,導(dǎo)致各個單位檢查時用國產(chǎn),檢查完換微軟,。有些單位甚至為用上Windows系統(tǒng),,特意托關(guān)系來說情。

這就是“無法參與市場驗證”帶來的后果,。由于缺少訂單和真實的客戶,,產(chǎn)品就沒有后續(xù)迭代升級的資金,很容易一步落后步步落后,。

也就是說,,在制裁發(fā)生以前,國產(chǎn)半導(dǎo)體設(shè)備所面臨的最大難關(guān),,不是同行競爭,,而是市場態(tài)度。但制裁卻改變了這一點,。

由于美國的技術(shù)封鎖一直在升級,,導(dǎo)致沒有被制裁的企業(yè),也會形成一種“早晚被制裁”的預(yù)期,。在這種情況下,,企業(yè)就有足夠的動力尋求備選方案。

換句線年之前,,“買不到設(shè)備”可能僅僅是一個黑天鵝事件,。但有了華為的案例,,哪怕“買不到設(shè)備”的可能性只有20%,也會促使企業(yè)動身找備胎,。

而對國內(nèi)設(shè)備公司來說,,這在某種程度上預(yù)示著有了一個上牌桌的機(jī)會,可以參與產(chǎn)品的市場驗證階段,。加上中國大陸本就是半導(dǎo)體設(shè)備最大單一市場,,哪怕分出來一點點比例,也是非常大的數(shù)額,。

在這種情況下,,盡管美國和日本的制裁實際上聚焦在先進(jìn)制程領(lǐng)域,但下游的晶圓廠也不可避免的未雨綢繆,,嘗試一點一點提高成熟制程產(chǎn)線的國產(chǎn)化率,,這既是戰(zhàn)術(shù),也是戰(zhàn)略,。

2022年下半年至今,,全球半導(dǎo)體業(yè)績跌聲一片,半導(dǎo)體設(shè)備也不可避免,,日本半導(dǎo)體制造裝置協(xié)會(SEAJ)就預(yù)測,,日本2023全年生產(chǎn)的半導(dǎo)體設(shè)備銷售額將比上年度下滑23%[4]。

在各企業(yè)發(fā)布的2023年中業(yè)績預(yù)告里:北方華創(chuàng)(刻蝕,、薄膜設(shè)備)預(yù)計凈利潤同比增長121%-156%,;中微公司(刻蝕、薄膜設(shè)備)預(yù)增109%-120%,;萬業(yè)企業(yè)(離子注入設(shè)備)預(yù)增加316%。

2023年第一季度財務(wù)報表中,,盛美上海(清理洗滌設(shè)施)凈利潤同比增長2937%,;芯源微(涂膠顯影設(shè)備)凈利潤同增104%;華海清科(CMP設(shè)備)2023Q1凈利潤同比增長112%,。

總結(jié)一下,,除了光刻機(jī),幾乎所有細(xì)分龍頭都實現(xiàn)了大幅利潤增長,,少則翻倍,,高則翻十倍。這就是技術(shù)封鎖之下,,中國設(shè)備公司紛紛走上牌桌的一個表象,。

另一方面,由于設(shè)備公司與下游客戶一旦合作,,便是長期綁定,;但反過來說,,一旦完成了設(shè)備的替代,也會形成同樣的綁定關(guān)系,。

2019年7月,,日本政府對韓國發(fā)出制裁,限制三種關(guān)鍵的半導(dǎo)體材料出口,。受影響最大的無疑是三星,,它是在晶圓制造唯一能與臺積電抗衡的代工廠。由于7nm及以下芯片一定要使用EUV光刻工藝,,日本限制材料之一的EUV光刻膠,,直接影響了三星3nm工藝的研發(fā)進(jìn)度。

隨后,,韓國政府緊急批了6萬億韓元(約335億人民幣)預(yù)算,,三星也緊急投資了十幾家材料公司,開始尋求國產(chǎn)替代,。

日本的制裁在日本國內(nèi)不乏反對聲音,,學(xué)者湯之上隆的觀點就比較有代表性。他公開表示,,制裁正在親手摧毀日本的氟化氫產(chǎn)業(yè),,堪稱“歷史性的愚策”,因為日本同樣高度依賴韓國市場,,一旦韓國鐵了心要國產(chǎn)替代,,日本很可能永遠(yuǎn)失去韓國市場。

事實也是如此,,制裁兩年后,,韓國本土研發(fā)的材料還沒有來得及進(jìn)入產(chǎn)線,一家叫做SEMES的韓國半導(dǎo)體設(shè)備商已經(jīng)悄悄冒尖,,超越日本老牌設(shè)備龍頭SCREEN,,一躍成為全世界第六大半導(dǎo)體設(shè)備商,其母公司正是三星[5],。

這其實反映了半導(dǎo)體行業(yè)的另一個重要特征:萬不得已時,,下游晶圓廠與政府齊心協(xié)力,也能養(yǎng)出“能用”的供應(yīng)商來,,接下來只是提高良率,、提高工藝,從1到10的工程問題,。

在中國,,這一切就體現(xiàn)在制裁發(fā)生后,驟然增加的訂單上,。在2022年國內(nèi)晶圓廠招標(biāo)項目中,,國產(chǎn)設(shè)備的中標(biāo)比例達(dá)到了前所未有的36%[6],。

比如涂膠顯影設(shè)備商芯源微,從2017年到2019年,,其營業(yè)收入的增速分別為28.7%,、10.6%和1.5%,而自2020年以后,,收入增幅迅速躍升至50%以上,。北方華創(chuàng)和中微公司這兩大刻蝕薄膜設(shè)備,近兩年的凈利潤也都達(dá)到了三位數(shù)及以上的增長,。

當(dāng)年做國產(chǎn)操作系統(tǒng),,最大的麻煩就是外部環(huán)境起落浮沉,太平洋兩岸如膠似漆時,,國產(chǎn)自主如同雞肋無人問津,;劍拔弩張時,口號又響徹云霄氣勢如虹,。

2019年4月18日,,不愿接受“中微公司獨立研發(fā)并且量產(chǎn)7nm刻蝕機(jī)”事實的美國人,為尹志堯組織了一個聽證會,。

1. 亞洲人普遍具備嚴(yán)謹(jǐn)性,,適合集成電路產(chǎn)業(yè),且最大的生產(chǎn)線年內(nèi)都已轉(zhuǎn)移到了亞洲,。

2. 尹志堯沒有把技術(shù)從美國帶回中國,,反而把在中國接受的早期教育帶去了美國。

當(dāng)然我們也必須看到,,即便有這兩年成熟制程市場擴(kuò)容的因素,,設(shè)備公司“增速驚人”的背后,其實還是營收基數(shù)太低,。

全球頂級的半導(dǎo)體設(shè)備公司,,年營收普遍在千億元人民幣以上。目前國內(nèi)只有北方華創(chuàng)一家,,在2022年闖進(jìn)百億大關(guān)。

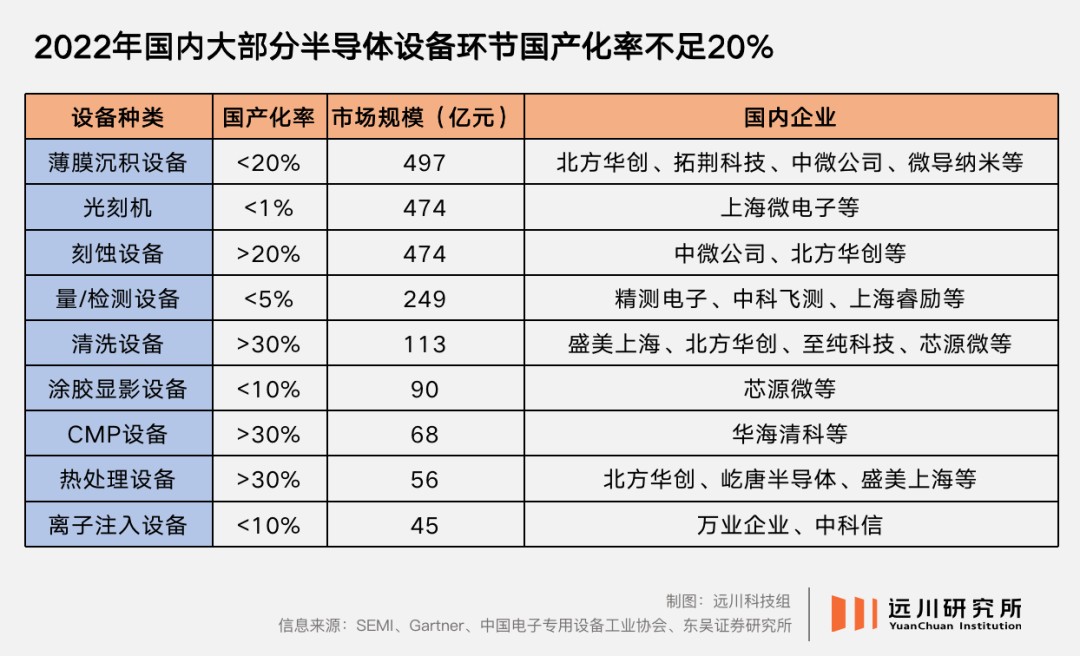

另外從財報上來看,,雖然每個環(huán)節(jié)(除了光刻機(jī))都有明顯突破,,但從絕對的國產(chǎn)化率看,大約一半的國產(chǎn)設(shè)備環(huán)節(jié),,并無顯著的增長,。

從0到1的突破固然艱難,但一個產(chǎn)業(yè)的真正繁榮,,有時也比我們想象的更加漫長,。

以面板為例,,從2003年前后京東方接盤韓國現(xiàn)代的LCD業(yè)務(wù)算起,國內(nèi)面板產(chǎn)業(yè)花了近20年,,才勉強(qiáng)坐穩(wěn)了全球第一大面板生產(chǎn)國的位置,。在此期間,面對行業(yè)競爭,、巨額補(bǔ)貼的爭議種種,,不一而足。

面對恐怖的技術(shù)差距,,產(chǎn)業(yè)界需要面對的絕望往往是普通人很難來想象的,,滿腔熱血之后一無所獲的先例也并不鮮見。前兩年在上海浦東,,去張江溜一圈打到一輛滬C,,也許就是中芯或華虹的工程師在做兼職。

長路未盡,,產(chǎn)業(yè)的開拓者們還在田間地頭,。實在幫不上什么忙,尊重產(chǎn)業(yè)高質(zhì)量發(fā)展規(guī)律,,少拍點《我的中國芯》也是好的,。

[4] 大降23%!日本半導(dǎo)體設(shè)備年度銷售額預(yù)期大幅下調(diào),,為什么,,第一財經(jīng)